12.11.2024

ESG-Vorschriften und -Standards - was sind sie und welche Vorteile können sie bringen?

Wichtige Informationen:

- Die Europäische Union hat Vorschriften zur Einbeziehung nicht-finanzieller Faktoren in Unternehmensberichte eingeführt.

- Die CSRS-Richtlinie weitet die ESG-Berichtspflicht auf rund 50.000 Unternehmen in der EU aus und verlangt im Vergleich zur früheren NFRD eine detailliertere Berichterstattung über nichtfinanzielle Leistungen.

- Die CSRS-Richtlinie wird schrittweise von 2025 bis 2029 eingeführt.

- Die European Sustainability Reporting Standards (ERSR) harmonisieren die Regeln für die ESG-Berichterstattung.

- Sektorale Normen und vereinfachte Normen für KMU werden voraussichtlich in naher Zukunft veröffentlicht werden.

- Durch die Umsetzung der neuen ESG-Standards können Unternehmen hoffen, bei Ausschreibungen oder der Kapitalbeschaffung einen Vorteil gegenüber ihren Mitbewerbern zu erlangen. Die Berücksichtigung von ESG-Kategorien wird es den Unternehmen ermöglichen, bessere strategische Entscheidungen zu treffen.

Einzelheiten unten!

Unterschiede zwischen Vorschriften und Normen

Obwohl das Akronym ESG selbst seit 2004 auf dem Markt ist und Teil der 2015 von der UNO eingeführten Agenda 2030 und obwohl sie per Definition Aspekte wie Umweltauswirkungen, soziale Fragen und Corporate-Governance-Standards berühren, war das Fehlen globaler ESG-Standards ein großes Hindernis dafür, dass ESG einen echten geschäftlichen Wert hat.

Die Europäische Union hat dieses Problem erkannt und beschlossen, den Wirtschaftsakteuren angemessene Vorschriften für die ESG-Berichterstattung zu machen. Die Vorschriften sollen die Jahresabschlüsse um nichtfinanzielle Faktoren erweitern, d.h. die Verantwortung der Unternehmen um Fragen der Nachhaltigkeit, der sozialen und der unternehmerischen Verantwortung erweitern. Die Standards wiederum regeln, wie über ESG in den Berichten zu berichten ist.

Grundlegende ESG-Vorschriften

Die Regelungen wurden in zwei Schritten eingeführt - 2017 wurde eine Richtlinie erlassen NFRD (Englisch. Richtlinie über die Offenlegung nichtfinanzieller Informationen), die eine Verpflichtung zur Vorlage von Jahresberichten und KPIs für Unternehmen von öffentlichem Interesse (PIEs) vorsieht. Dabei wurde kein bestimmtes Berichtsmodell vorgeschrieben, sondern die Verwendung bereits bestehender Rahmenwerke wie z. B. Global Reporting Initiative (GRI) oder Integrierter Berichtsrahmen (IRF). Per Gesetz wurden 150 der größten Unternehmen in Polen und 11.700 in der gesamten Europäischen Union erfasst.

Der NFRD hat zweifelsohne dazu beigetragen, die Verfügbarkeit von ESG-Informationen bei Unternehmen in der EU zu verbessern. Viele Stakeholder (einschließlich Investoren) äußerten jedoch Bedenken, dass die von den Unternehmen offengelegten Informationen unzureichend und schwer vergleichbar seien, da es keinen gemeinsamen, standardisierten ESG-Berichtsstandard gebe. Darüber hinaus war es notwendig, die Anforderungen des NFRD mit den Bestimmungen abzustimmen, die in späteren Phasen im Rahmen der EU-Strategie für nachhaltige Finanzen eingeführt wurden, d. h. mit der EU-Taxonomie und der SFDR.

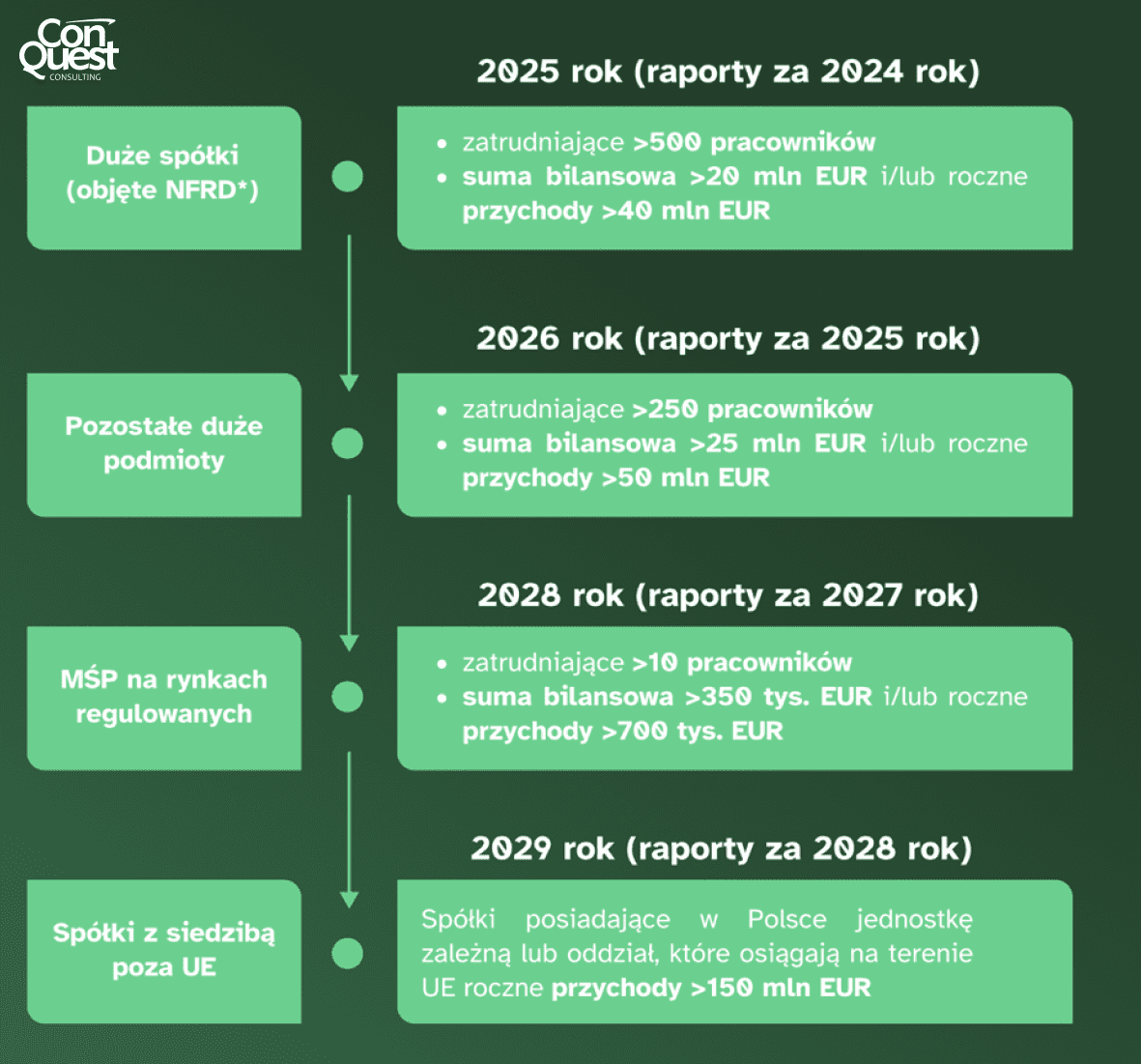

An ihrer Stelle wurde daher eine Richtlinie eingeführt CSRD (Englisch. Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen). Wodurch hebt sie sich auf der Karte der EU-Rechtsvorschriften ab? Mit der CSRD wird der Umfang der nichtfinanziellen Berichterstattung stark ausgeweitet, indem die Zahl der von der ESG-Berichterstattung erfassten Unternehmen erhöht und der Umfang der Nachhaltigkeitsinformationen vergrößert wird. Sie gilt für rund 50 000 Unternehmen, die in der EU börsennotiert oder in der Union in erheblichem Umfang tätig sind, unabhängig davon, wo sie ihren Sitz haben. Im Rahmen der CSRD müssen diese Unternehmen umfassender über ihre nichtfinanzielle Leistung berichten, als dies nach der vorherigen Gesetzgebung erforderlich war. Die Richtlinie wird schrittweise eingeführt, um Zeit für die Umsetzung von ESG in der Berichterstattung von Unternehmen zu gewinnen:

Um die im Pariser Abkommen festgelegten Ziele für eine nachhaltige Entwicklung (d. h. das Ziel der Klimaneutralität bis spätestens 2050) und die Agenda 2030 zu erreichen, hat die Europäische Union eine EU-Taxonomiedie darauf abzielt, das Klassifizierungssystem für die Nachhaltigkeitsberichterstattung von Unternehmen zu vereinheitlichen. Die EU-Taxonomie legt fest, ob ein Unternehmen als ökologisch nachhaltig definiert werden kann, wenn es einen signifikanten Beitrag zu einem der sechs Ziele im Bereich Umwelt leistet:

- Abschwächung des Klimawandels

- Anpassung an den Klimawandel

- Nachhaltige Nutzung und Schutz der Wasser- und Meeresressourcen

- Übergang zu einer Kreislaufwirtschaft

- Verhütung und Bekämpfung der Umweltverschmutzung

- Schutz und Wiederherstellung der biologischen Vielfalt und der Ökosysteme

Gleichzeitig darf das Unternehmen keinem seiner anderen Ziele schaden und muss sich an Mindestgarantien wie die OECD-Leitlinien, die UN-Grundsätze und die ILO-Kernübereinkommen halten.

Wichtigste ESG-Standards

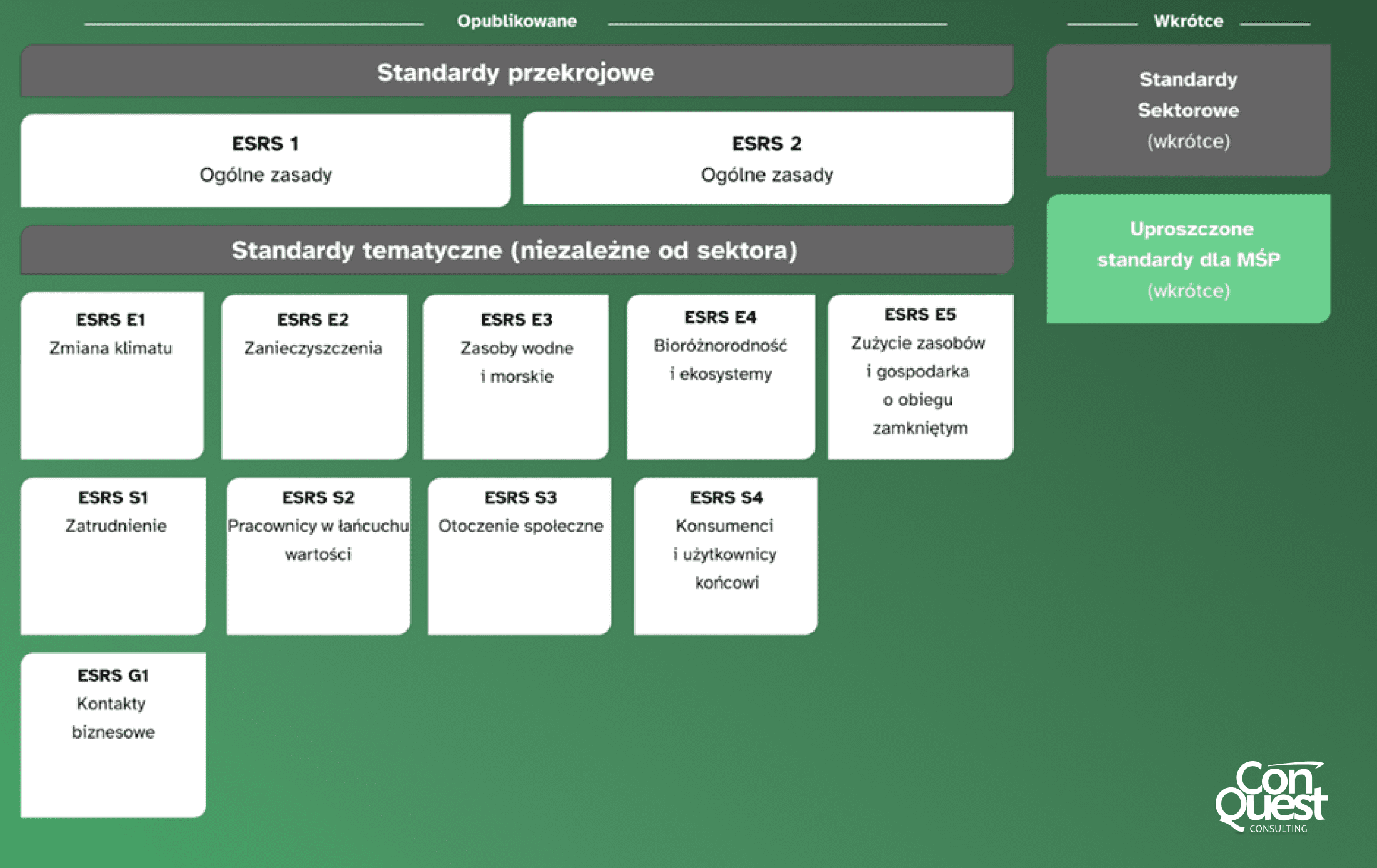

Ende Juli 2023 hat die Europäische Kommission die Europäische Standards für die Nachhaltigkeitsberichterstattung (ESRS) und erhielt so eine offiziell anerkannte Reihe von ESG-Berichtsrichtlinien. Die ESRS vereinheitlichen die Regeln für die Erstellung von Berichten, die zuvor unterschiedlich und uneinheitlich waren. Das gesamte Dokument besteht aus 12 Dokumenten, darunter zwei übergreifende, die die Grundlagen der ESG-Standards erörtern, und 10, die sich auf thematische Standards konzentrieren.

Die im ESRS enthaltenen europäischen ESG-Berichtsstandards sind mit den TCFD i ISSBdurch eine ähnliche Normenstruktur, um die Interoperabilität der globalen ESG-Normen zu gewährleisten. Die im ESRS enthaltenen Anforderungen betreffen verschiedene Bereiche:

- Governance (GOV),

- Strategie (SBM),

- Auswirkungen, Risiken und Chancen (IRO),

- Indikatoren und Ziele.

Darüber hinaus wird es thematische Standards geben, die jedoch aufgrund der Besonderheiten der verschiedenen Branchen nicht auf alle Unternehmen anwendbar sein werden. Die von den Unternehmen offengelegten Informationen werden auf ihre Wesentlichkeit geprüft. Nur Themen, die als wesentlich erachtet werden, sollten in die Nachhaltigkeitsberichte aufgenommen werden. Bei Themen, die als nicht wesentlich eingestuft werden, sollte das Unternehmen lediglich erläutern, wie es zu diesem Schluss gekommen ist.

- Doppelte Materialität

Das Prinzip der doppelten Wesentlichkeit im Rahmen der ESG-Berichterstattung (Umwelt, Soziales und Unternehmensführung) besteht darin, wesentliche ESG-Themen aus zwei Blickwinkeln zu ermitteln: aus finanzieller Sicht und aus Sicht der Auswirkungen. Unternehmen, die der CSRD unterliegen, sind verpflichtet, diese Themen zu beschreiben, damit die Ergebnisse der Wesentlichkeitsbewertung sowohl in die Geschäftsstrategie als auch in die Identifizierung von ESG-Themen in der Nachhaltigkeitsberichterstattung einfließen. Finanzielle Wesentlichkeit bewertet die Auswirkungen von ESG auf die finanzielle Leistung eines Unternehmens, wie Einnahmen, Kosten, Vermögenswerte und Verbindlichkeiten. Die Wesentlichkeit der Auswirkungen bewertet die potenziellen Auswirkungen der Unternehmensaktivitäten auf die Umwelt und die Gesellschaft, sowohl direkt als auch indirekt über die Wertschöpfungskette. Das Prinzip der doppelten Wesentlichkeit kombiniert diese beiden Perspektiven und betrachtet ein ESG-Thema als wesentlich, wenn es aus finanzieller Sicht, aus der Sicht der Einflussnahme oder aus beiden Perspektiven gleichzeitig relevant ist, was ein besseres Risikomanagement und eine langfristige Wertschöpfung ermöglicht.

- Vorsichtig

Bei der Nachhaltigkeitsprüfung handelt es sich um den Prozess, mit dem Unternehmen ihre tatsächlichen oder potenziellen negativen Auswirkungen auf die Umwelt und die Menschen in ihrer gesamten Wertschöpfungskette ermitteln, verhindern, abmildern und berücksichtigen. Der ESRS definiert die grundlegenden Elemente dieses Prozesses, zu denen die Einbeziehung der Sorgfaltspflicht in das Corporate-Governance-Modell, nachhaltige Investitionsstrategien, der Dialog mit den betroffenen Stakeholdern, die Ermittlung und Bewertung negativer Auswirkungen auf Mensch und Umwelt, Maßnahmen zur Vermeidung negativer Auswirkungen sowie die Überwachung der Wirksamkeit der durchgeführten Maßnahmen und deren Kommunikation gehören. Jeder dieser Schritte ist mit spezifischen Angaben gemäß den ESRS-Berichtsstandards verbunden, die den Unternehmen helfen, ihrer Verantwortung im Bereich der Nachhaltigkeit gerecht zu werden und Transparenz und Rechenschaftspflicht gegenüber den Stakeholdern zu gewährleisten.

- Wertschöpfungskette

Die ESRS-Standards verlangen von den Unternehmen einen Wertschöpfungsketten-Ansatz für die ESG-Offenlegung. Folglich müssen sich die Unternehmen der Aktivitäten und Prozesse bewusst sein, die sie bei der Materialbeschaffung, der Produktion, dem Vertrieb und der Nutzung und Nachnutzung der Produkte durch die Kunden beeinflussen. Die Bewertung der wesentlichen Auswirkungen, Risiken und Chancen sollte die gesamte Wertschöpfungskette abdecken, um einen umfassenden Ansatz für das Management von ESG-Auswirkungen zu gewährleisten. Die diesbezügliche Berichterstattung sollte mit den Ergebnissen des Due-Diligence-Prozesses übereinstimmen und auch die Anforderungen der thematischen ESRS-Standards erfüllen. Wenn es schwierig ist, Informationen zu erhalten, die der Wertschöpfungskette vor- oder nachgelagert sind, sollten die Unternehmen erklären, welche Schritte sie unternommen haben, um diese Informationen zu erhalten, und auf welche Hindernisse sie gestoßen sind. Auf diese Weise können die Unternehmen präzise und relevante Informationen über ihre gesamten ökologischen und sozialen Auswirkungen liefern.

Die Zukunft der Regulierung und der Normen

Es wird erwartet, dass die ESG-Berichterstattung im Einklang mit den CSRD- und ESRS-Berichtsstandards in Zukunft ein Impuls für globale Nachhaltigkeitsstandards sein wird, aber auch ein Instrument für die Unternehmensentwicklung. Die europäischen Normen für die nichtfinanzielle Berichterstattung schaffen ein universelles System für den Vergleich von Unternehmen und erhöhen so die Transparenz und das Vertrauen in den Markt. Dank der Vorteile der Berichterstattung haben Unternehmen bessere Chancen bei Ausschreibungen, bei denen ein hohes ESG-Rating verlangt wird. So verlangen Banken und Finanzinstitute als Voraussetzung für die Gewährung von Krediten zunehmend Ratings in angemessener Höhe.

Die Vorteile von ESG-Maßnahmen wie die Sicherstellung von Nachhaltigkeit durch die Abkehr von Lösungen, die sich negativ auf die Umwelt auswirken, sowie die Verbesserung von Gerechtigkeit und sozialer Verantwortung und von Good-Governance-Praktiken führen dazu, dass moderne Unternehmen ESG zunehmend in ihre Strategien integrieren. In Zukunft wird sich die ESG-Regulierung weiter entwickeln, um den wachsenden Anforderungen und globalen Herausforderungen der Agenda 2030, wie z. B. der Klimaneutralität und dem Schutz der Menschenrechte, gerecht zu werden.

Durch diese Vorschriften und Normen können Unternehmen strategische Entscheidungen besser treffen, Risiken besser bewältigen, Vertrauen bei den Beteiligten aufbauen und zum Aufbau einer nachhaltigen Wirtschaft beitragen.

Gewinnen Sie einen Wettbewerbsvorteil durch die Vorteile der ESG-Berichterstattung

Die Übernahme und Umsetzung von ESG-Standards ist nicht nur eine Verpflichtung, sondern auch eine Chance für den langfristigen Erfolg und die Entwicklung des Unternehmens im Einklang mit den Prinzipien der ESG-Kategorie. Unternehmen, die sich für die Umsetzung dieser Standards entscheiden, haben einen Wettbewerbsvorteil, insbesondere bei der Kapitalbeschaffung und bei der Teilnahme an Ausschreibungen, die hohe Anforderungen an die Unternehmensverantwortung stellen. Gleichzeitig tragen sie zur nachhaltigen Entwicklung der Wirtschaft bei, indem sie negative Umweltauswirkungen minimieren und sozial verantwortliche Praktiken unterstützen.

Kontaktum mehr darüber zu erfahren, wie wir Ihr Unternehmen bei der Vorbereitung und Umsetzung der Nachhaltigkeitsstrategie!

Timothy Węzik

Siehe andere Einträge

Lohnt es sich, ein Unternehmer zu sein? Der Markt für kleine und mittelständische Unternehmen in Polen

Mehr sehen

Kaizen, oder wie kann man die Mitarbeiter in die Entwicklung des Unternehmens einbeziehen?

Mehr sehenSiehe andere Einträge