12.11.2024

Reglamentos y normas ESG: ¿qué son y qué ventajas pueden aportar?

Información clave:

- La Unión Europea ha introducido una normativa para incluir factores no financieros en los informes de las empresas.

- La Directiva RSE amplía la obligación de informar sobre ASG a unas 50.000 empresas de la UE y exige una información más detallada de los resultados no financieros en comparación con la anterior DRNF.

- La Directiva CSRS se aplicará progresivamente de 2025 a 2029.

- Las Normas Europeas para la Elaboración de Informes de Sostenibilidad (ERSR) armonizan las normas para la elaboración de informes ESG.

- Se espera que las normas sectoriales y las normas simplificadas para las PYME se publiquen en un futuro próximo.

- Con la aplicación de las nuevas normas ASG, las empresas pueden esperar obtener una ventaja sobre sus competidores a la hora de licitar o captar capital. Tener en cuenta las categorías ASG permitirá a las empresas tomar mejores decisiones estratégicas.

Más detalles a continuación.

Diferencias entre reglamentos y normas

Aunque el acrónimo ESG existe desde 2004 y forma parte de la iniciativa de la ONU de 2015 Agenda 2030 y aunque por definición toca aspectos como el impacto medioambiental, las cuestiones sociales y las normas de gobierno corporativo, la falta de normas ESG globales ha sido un enorme obstáculo para que la ESG tenga un valor empresarial real.

La Unión Europea, observando este problema, decidió establecer una normativa adecuada para los operadores económicos en materia de información ESG. Las normas pretenden ampliar los estados financieros para incluir factores no financieros, es decir, ampliar las responsabilidades de las empresas para incluir cuestiones de sostenibilidad, sociales y de responsabilidad corporativa. Las normas, a su vez, abordan la forma en que los ASG deben figurar en los informes.

Normativa básica sobre ESG

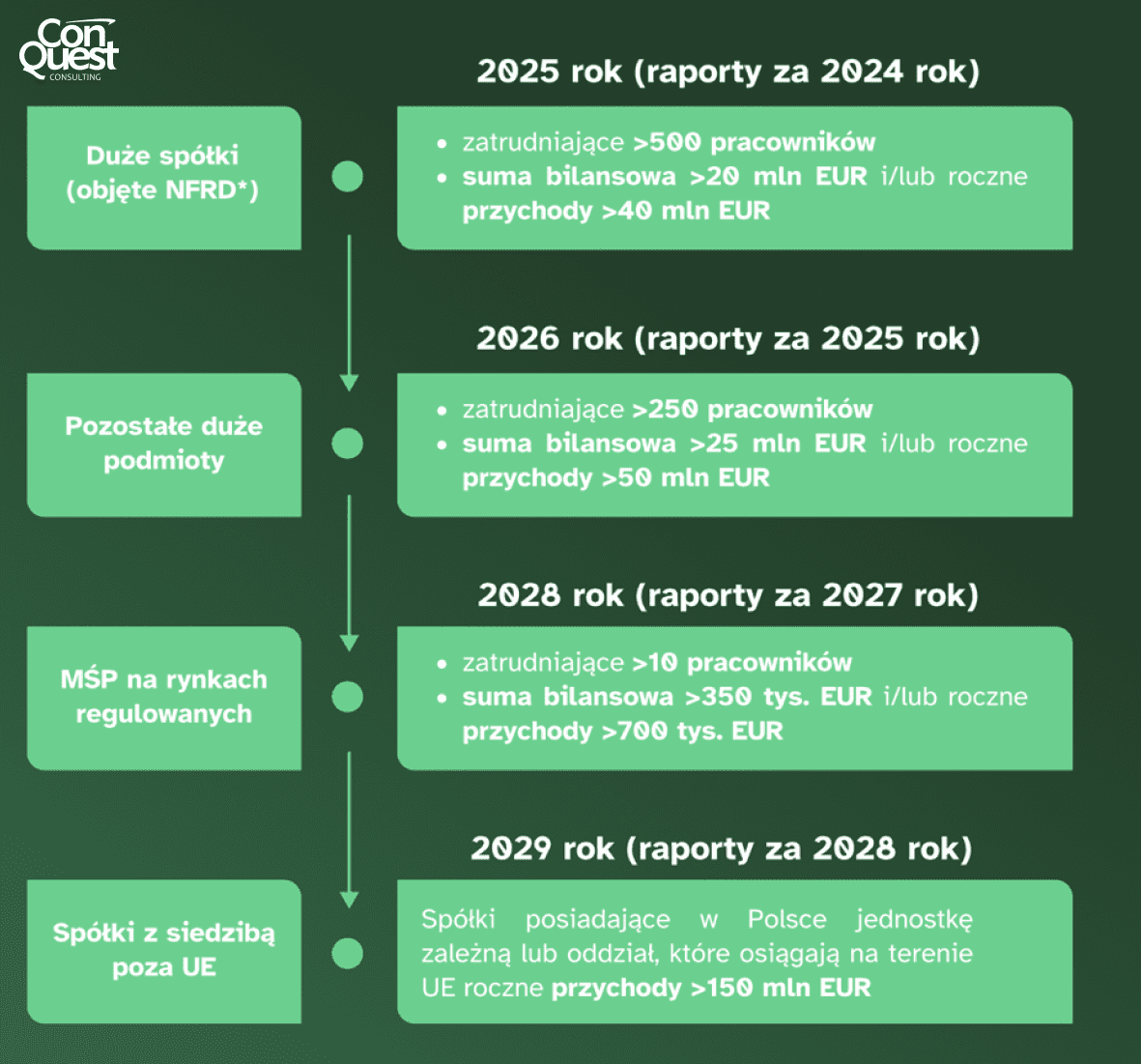

La normativa se introdujo en dos fases: en 2017 se publicó una directiva NFRD (Inglés. Directiva sobre divulgación de información no financiera), que imponía a las entidades de interés público (EIP) la obligación de presentar informes anuales e indicadores clave de rendimiento.. Al hacerlo, no impuso un modelo específico de información, sino que fomentó el uso de marcos ya existentes, como por ejemplo Iniciativa Mundial de Presentación de Informes (GRI) o Marco de información integrada (IRF). Por ley, 150 de las mayores empresas de Polonia estaban cubiertas, y 11.700 en el conjunto de la Unión Europea.

No cabe duda de que el NFRD ha contribuido a mejorar la disponibilidad de información ESG entre las empresas de la UE. Sin embargo, muchas partes interesadas (incluidos los inversores) expresaron su preocupación por el hecho de que la información divulgada por las empresas era insuficiente y difícil de comparar debido a la falta de una norma común y normalizada de información ASG. Además, era necesario alinear los requisitos de la NFRD con las disposiciones introducidas en fases posteriores en el marco de la Estrategia de Financiación Sostenible de la UE, es decir, la Taxonomía de la UE y la SFDR.

En su lugar, por tanto, se introdujo una directiva CSRD (Inglés. Directiva sobre memorias de sostenibilidad de las empresas). ¿Qué le hace destacar en el mapa normativo de la UE? El CSRD amplía considerablemente el alcance de la información no financiera, aumentando el número de entidades cubiertas por la información ESG y ampliando el alcance de la información sobre sostenibilidad. Se aplica a unas 50.000 empresas cotizadas en la UE o con actividades significativas en la Unión, independientemente de dónde tengan su sede. En virtud de la Directiva, estas empresas están obligadas a informar sobre sus resultados no financieros de forma más exhaustiva de lo que exigía la legislación anterior. La Directiva, con el fin de dar tiempo a la implantación de los aspectos ESG en los informes de las entidades empresariales, se introducirá gradualmente:

Con el fin de perseguir los objetivos de desarrollo sostenible establecidos en el Acuerdo de París (es decir, aspirar a la neutralidad climática a más tardar en 2050) y en la Agenda 2030, la Unión Europea ha introducido una Taxonomía de la UEcuyo objetivo es normalizar el sistema de clasificación de las normas de información sobre sostenibilidad de las empresas. La taxonomía de la UE determina si una empresa puede definirse como sostenible desde el punto de vista medioambiental si contribuye de forma significativa a uno de los 6 objetivos de las cuestiones medioambientales:

- Mitigar el cambio climático

- Adaptación al cambio climático

- Uso sostenible y protección de los recursos hídricos y marinos

- Transición a una economía circular

- Prevención y control de la contaminación

- Protección y restauración de la biodiversidad y los ecosistemas

Al mismo tiempo, la empresa no debe perjudicar ninguno de sus otros objetivos y debe operar de acuerdo con unas garantías mínimas, como las directrices de la OCDE, los principios de la ONU y los convenios fundamentales de la OIT.

Principales normas ESG

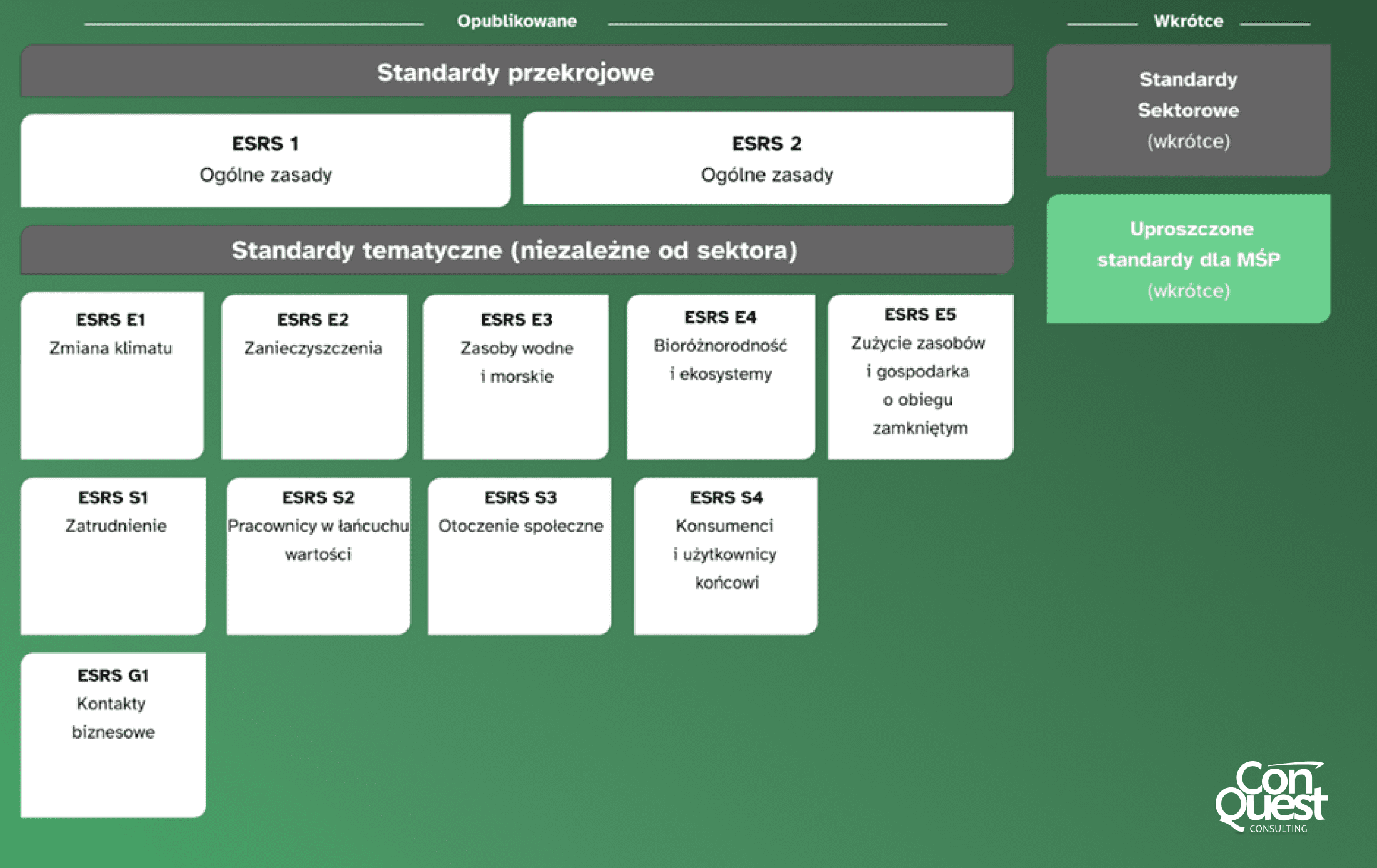

A finales de julio de 2023, la Comisión Europea aprobó la Normas Europeas para la Elaboración de Informes de Sostenibilidad (ESRS) y obtuvo así un conjunto de directrices de información ESG oficialmente aprobadas. Las ESRS unifican las normas para la elaboración de informes, que antes eran diversas e incoherentes. El documento completo consta de 12 documentos, entre ellos dos transversales en los que se debaten los fundamentos de las normas ESG y 10 centrados en normas temáticas.

Las normas europeas de información ESG contenidas en el ESRS enlazan con el TCFD i ISSBA través de una estructura normativa similar, para garantizar la interoperabilidad de las normas ESG mundiales. Los requisitos incluidos en el ESRS cubren áreas:

- gobernanza (GOV),

- (SBM),

- impacto, riesgos y oportunidades (IRO),

- indicadores y objetivos.

Además, se aplicarán normas temáticas, pero no todas serán aplicables a todas las empresas, debido a las especificidades de las distintas industrias. Se evaluará la materialidad de la información divulgada por las empresas. Sólo deben incluirse en las memorias de sostenibilidad los temas que se consideren materiales. Para los temas que no se consideren materiales, la empresa sólo debe explicar cómo ha llegado a esta conclusión.

- Doble materialidad

El principio de la doble materialidad en el contexto de los informes ASG (medioambientales, sociales y de gobernanza) consiste en identificar las cuestiones ASG importantes desde dos perspectivas: la financiera y la de impacto. Las empresas sujetas al CSRD deben describir estas cuestiones para que los resultados de la evaluación de la materialidad se traduzcan tanto en la estrategia empresarial como en la identificación de los temas ASG en los informes de sostenibilidad. La materialidad financiera evalúa el impacto de los ASG en los resultados financieros de una empresa, como ingresos, costes, activos y pasivos. La materialidad de impacto evalúa el impacto potencial de las actividades de la empresa en el medio ambiente y la sociedad, tanto directa como indirectamente a través de la cadena de valor. El principio de doble materialidad combina estas dos perspectivas, considerando que un tema ASG es material si es relevante desde el punto de vista financiero, influyente o ambos a la vez, lo que permite una mejor gestión de los riesgos y la creación de valor a largo plazo.

- Cuidado

La diligencia debida en materia de sostenibilidad es el proceso mediante el cual las empresas identifican, previenen, mitigan y rinden cuentas de sus impactos negativos reales o potenciales sobre el medio ambiente y las personas a lo largo de su cadena de valor. El ESRS define los elementos básicos de este proceso, que incluye la incorporación de la diligencia debida al modelo de gobierno corporativo, las estrategias de inversión sostenible, el diálogo con las partes interesadas afectadas, la identificación y evaluación de los impactos negativos sobre las personas y el medio ambiente, las acciones para prevenir los impactos negativos y el seguimiento de la eficacia de las acciones aplicadas y su comunicación. Cada uno de estos pasos está vinculado a información específica de acuerdo con las normas de información del ESRS, que ayudan a las empresas a cumplir con sus responsabilidades en materia de sostenibilidad, garantizando la transparencia y la rendición de cuentas a las partes interesadas.

- Cadena de valor

Las normas ESRS exigen a las empresas que utilicen un enfoque de cadena de valor para la divulgación de información ESG. Por consiguiente, las empresas deben ser conscientes de las actividades y procesos en los que inciden durante el aprovisionamiento de materiales, la producción, la distribución y el uso y posuso de los productos por parte de los clientes. La evaluación de los impactos materiales, los riesgos y las oportunidades debe abarcar toda la cadena de valor para garantizar un enfoque global de la gestión de los impactos ASG. Los informes a este respecto deben ser coherentes con los resultados del proceso de diligencia debida y también cumplir los requisitos de las normas temáticas del ESRS. Si resulta difícil obtener información en los eslabones anteriores o posteriores de la cadena de valor, las empresas deben explicar los pasos que dieron para obtenerla y los obstáculos que encontraron. De este modo, las empresas pueden proporcionar información precisa y pertinente sobre todo su impacto medioambiental y social.

El futuro de la reglamentación y las normas

En el futuro, se espera que la elaboración de informes ESG, en línea con las normas de elaboración de informes CSRD y ESRS, sea un impulso para las normas globales de sostenibilidad, pero también una herramienta para el desarrollo corporativo. Las normas europeas de información no financiera crean un sistema universal para comparar entidades, aumentando así la transparencia y la confianza en el mercado. Las empresas, gracias a las ventajas de la presentación de informes, tendrán más posibilidades en las licitaciones en las que se exija una alta calificación ESG. Por ejemplo, los bancos y las instituciones financieras exigen cada vez más calificaciones a niveles adecuados como condición para conceder créditos.

Los beneficios de las medidas ASG, como garantizar la sostenibilidad apartándose de soluciones que repercutan negativamente en el medio ambiente, así como mejorar la equidad y la responsabilidad social y las prácticas de buen gobierno, hacen que las empresas modernas integren cada vez más las ASG en sus estrategias. En el futuro, la regulación ESG seguirá evolucionando para satisfacer las crecientes demandas y retos globales incluidos en la Agenda 2030, como la neutralidad climática y la protección de los derechos humanos.

Gracias a estos reglamentos y normas, las empresas pueden tomar mejores decisiones estratégicas, gestionar mejor los riesgos, generar confianza entre las partes interesadas y contribuir a construir una economía sostenible.

Obtenga una ventaja competitiva con las ventajas de los informes ESG

Adoptar y aplicar las normas ESG no es sólo una obligación, sino también una oportunidad para el éxito y el desarrollo a largo plazo de la empresa en consonancia con los principios de la categoría ESG. Las empresas que optan por aplicar estas normas obtienen una ventaja competitiva, especialmente a la hora de captar capital y participar en licitaciones que exigen altos niveles de responsabilidad corporativa. Al mismo tiempo, contribuyen al desarrollo sostenible de la economía minimizando el impacto medioambiental negativo y apoyando prácticas socialmente responsables.

Póngase en contacto con nosotrospara saber más sobre cómo podemos ayudar a su empresa en la preparación y aplicación del estrategia de sostenibilidad

Timothy Węzik

Véase otros entradas

Base de servicios de desarrollo con financiación para la formación de empleados

Más información

Desarrollar una USP: descubra el poder de la propuesta de valor empresarial

Más información

Conozca los tipos de segmentación del mercado en la selección de objetivos

Más informaciónVéase otros entradas

¿Cómo cambiará el aprendizaje profundo el mercado laboral? Automatización y el futuro de las profesiones.

Más información

Las entrevistas como método fundamental en el análisis de mercados

Más información