18.03.2025

Was ist doppelte Wesentlichkeit? - ESG

Wichtige Informationen:

- Der Grundsatz der doppelten Wesentlichkeit legt die Offenlegungsanforderungen für die nichtfinanzielle Nachhaltigkeitsberichterstattung fest.

- Die Nachhaltigkeitsberichterstattung von Unternehmen auf der Grundlage der doppelten Wesentlichkeit kann ESG-Risiken und -Chancen aufzeigen.

- Die ESG-Berichterstattung nach der CSRD und dem ESRS-Berichtsstandard wird in Zukunft für die meisten Unternehmen verpflichtend sein, kann aber zur Einführung europäischer Standards im Unternehmen genutzt werden.

- Die doppelte Relevanz umfasst Fragen der Nachhaltigkeit, aber auch deren Auswirkungen auf die Unternehmensfinanzen

Einzelheiten unten!

Gemäß der CSRD müssen große Unternehmen, die derzeit der NFRD unterliegen, ab 2024 und andere große Unternehmen (die die Kriterien in 2013/34/EU erfüllen) ab 2025 über Nachhaltigkeitsfragen berichten. Ein solcher Bericht muss dem ESRS-Berichtsstandard entsprechen und wird einer obligatorischen Prüfung unterzogen werden. Es ist auch erwähnenswert, dass mit der breiteren Umsetzung der CSRD praktisch alle Unternehmen in den Prozess der Nachhaltigkeitsberichterstattung einbezogen werden. Dies ist auf die Anforderungen zurückzuführen, die an die größeren Akteure gestellt werden, die auch die Lieferkette berücksichtigen müssen, einschließlich u. a. der Auswirkungen auf die Gemeinschaft und die Umwelt. Darüber hinaus wird in den GRI-2021-Standards die doppelte Wesentlichkeit als wichtiges Element genannt. In den ESRS-Berichtsstandards wird das Prinzip der doppelten Wesentlichkeit als Hauptmotivator für die Auswahl der Themen im Bericht genannt, und diese Regel bestimmt die Offenlegungsanforderungen.

Was ist doppelte Wesentlichkeit?

Doppelte Wesentlichkeit ist ein Grundsatz der Berichterstattung ESG Unternehmen und bildet die Grundlage für die Offenlegung der Nachhaltigkeit des Unternehmens. Die doppelte Wesentlichkeitsregel soll sicherstellen, dass die gemeldeten Informationen aus der ESG-Perspektive (Umwelt, Soziales, Governance) wesentlich sind. Sie ermöglicht die Bewertung der ökologischen und sozialen Auswirkungen des Unternehmens, aber auch der Auswirkungen von ESG-Faktoren auf die finanzielle Leistung. Ein Thema ist von doppelter Relevanz, wenn es unter einem oder beiden der folgenden Gesichtspunkte von Bedeutung ist der folgenden:

- Wesentlichkeit der Auswirkungen auf die Umwelt - oder genauer gesagt, welche Auswirkungen ein Unternehmen auf seine Umgebung, die Menschen oder die Umwelt hat oder haben wird. Dazu gehören nicht nur die betrieblichen Aktivitäten des betreffenden Unternehmens, sondern unter anderem auch die Lieferkette. Es werden sowohl negative als auch positive Auswirkungen berücksichtigt.

- Finanzielle Wesentlichkeit - bei denen die finanziellen Auswirkungen von Faktoren ESG auf das Unternehmen. Der Cashflow, die finanzielle Leistungsfähigkeit, die Fähigkeit zur Kapitalbeschaffung und die Kapitalkosten können je nach Länge des Zeitraums (kurz, mittel oder lang) schwanken.

Die Bedeutung der doppelten Materialität im ESG-Management

Die nichtfinanzielle ESG-Berichterstattung ermöglicht die Einführung des europäischen Nachhaltigkeitsstandards im Unternehmen. Dies ermöglicht es, die Beziehungen zu den Stakeholdern zu verbessern und die Auswirkungen von Nachhaltigkeitsthemen auf die Geschäftstätigkeit und die finanzielle Leistung zu minimieren. Die Bewertung der Wesentlichkeit ermöglicht eine gründlichere Analyse bei nachhaltigkeitsbezogenen Entscheidungen. Nehmen wir als Beispiel eine Situation an, in der ein Unternehmen eine Investition in eine Bergbaubeteiligung aufgibt. Unter dem Gesichtspunkt der Wesentlichkeit der Auswirkungen auf die Umwelt wird diese Entscheidung als umweltverträglich angesehen. Unter dem Gesichtspunkt der finanziellen Wesentlichkeit kann ein solcher Schritt jedoch suboptimal sein. In einer solchen Situation kann sich der Prozess der Bewertung der doppelten Wesentlichkeit als entscheidend erweisen.

Wie kann man eine doppelte Wesentlichkeitsanalyse durchführen?

Die European Reporting Advisory Group (EFRAG) veröffentlichte im August 2023 eine vorläufige "konzeptionelle Leitlinie zur doppelten Wesentlichkeit" (Europäische Leitlinien zur Nachhaltigkeitsberichterstattung) oder kurz ESRG. In diesem Dokument wird dargelegt, wie der Prozess der doppelten Wesentlichkeitsanalyse aussehen sollte.

Analyse der Bedeutung der Auswirkungen auf die Umwelt

1. die Definition des zu bewertenden Nachhaltigkeitsparameters

Sie sollten den Parameter auswählen, dessen Relevanz Sie analysieren wollen. Wenn Sie Zweifel an der Auswahl eines Parameters haben, ist es ratsam, sich von einem Experten beraten zu lassen und die folgende Analyse durchzuführen.

2. die Bewertung des Nachhaltigkeitsparameters

2.1 Bestimmung des Ausmaßes der Auswirkungen auf die Umwelt

2.2 Bestimmung des Ausmaßes der Auswirkungen auf die Umwelt

2.3 Ermittlung von Möglichkeiten zur Behebung von Umweltbelastungen

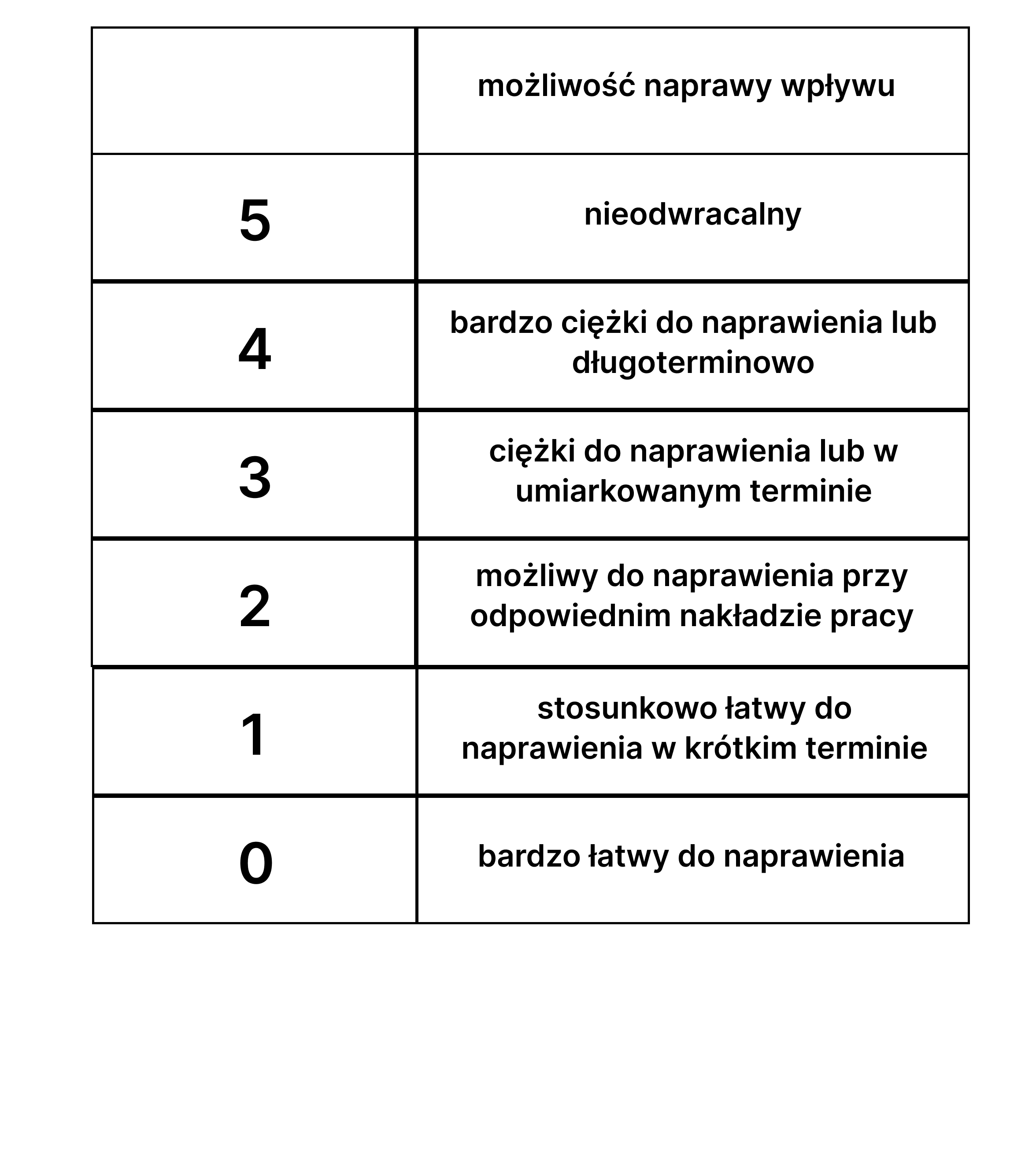

3. vorläufige Bedeutung der Auswirkungen des analysierten Parameters

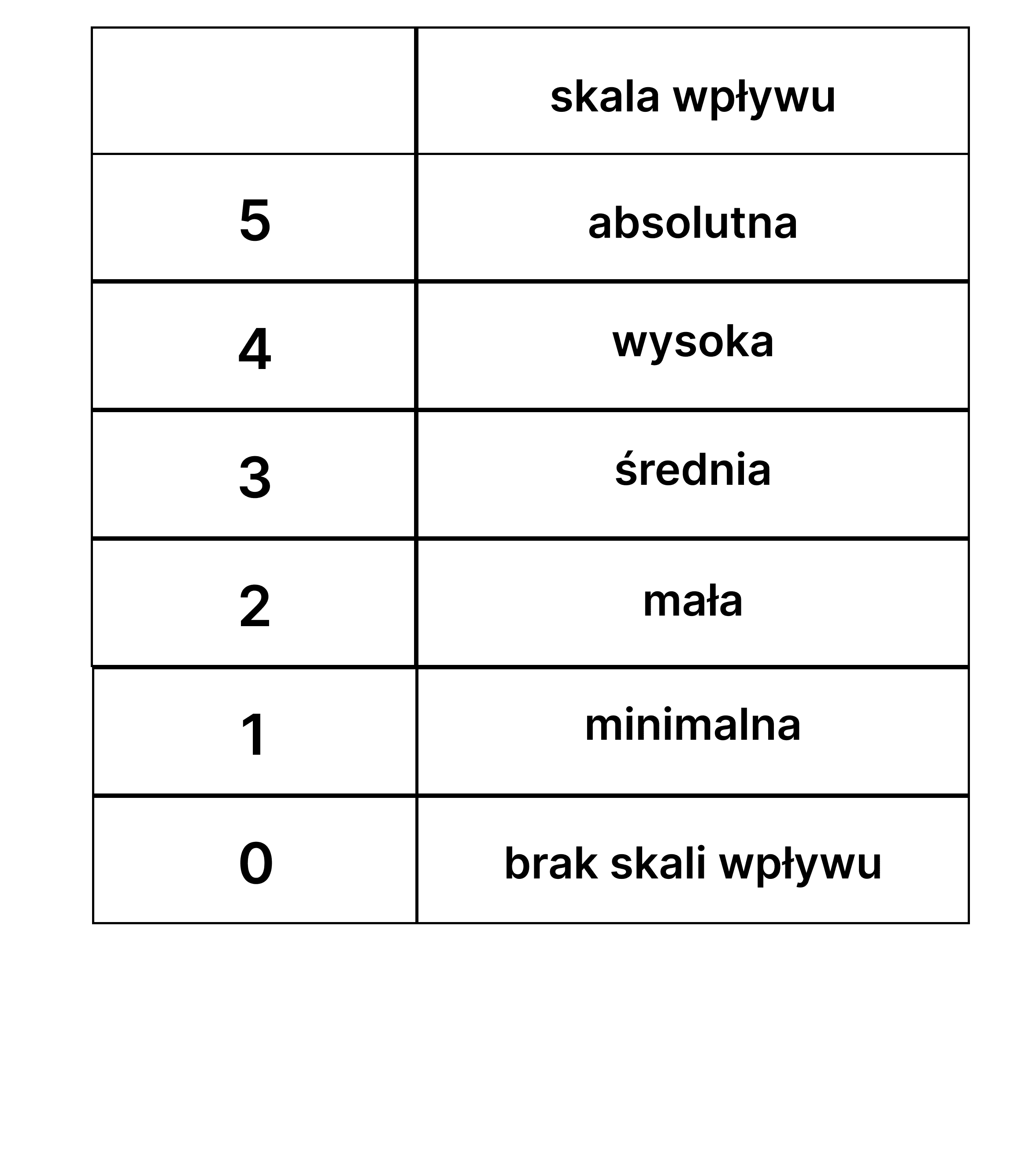

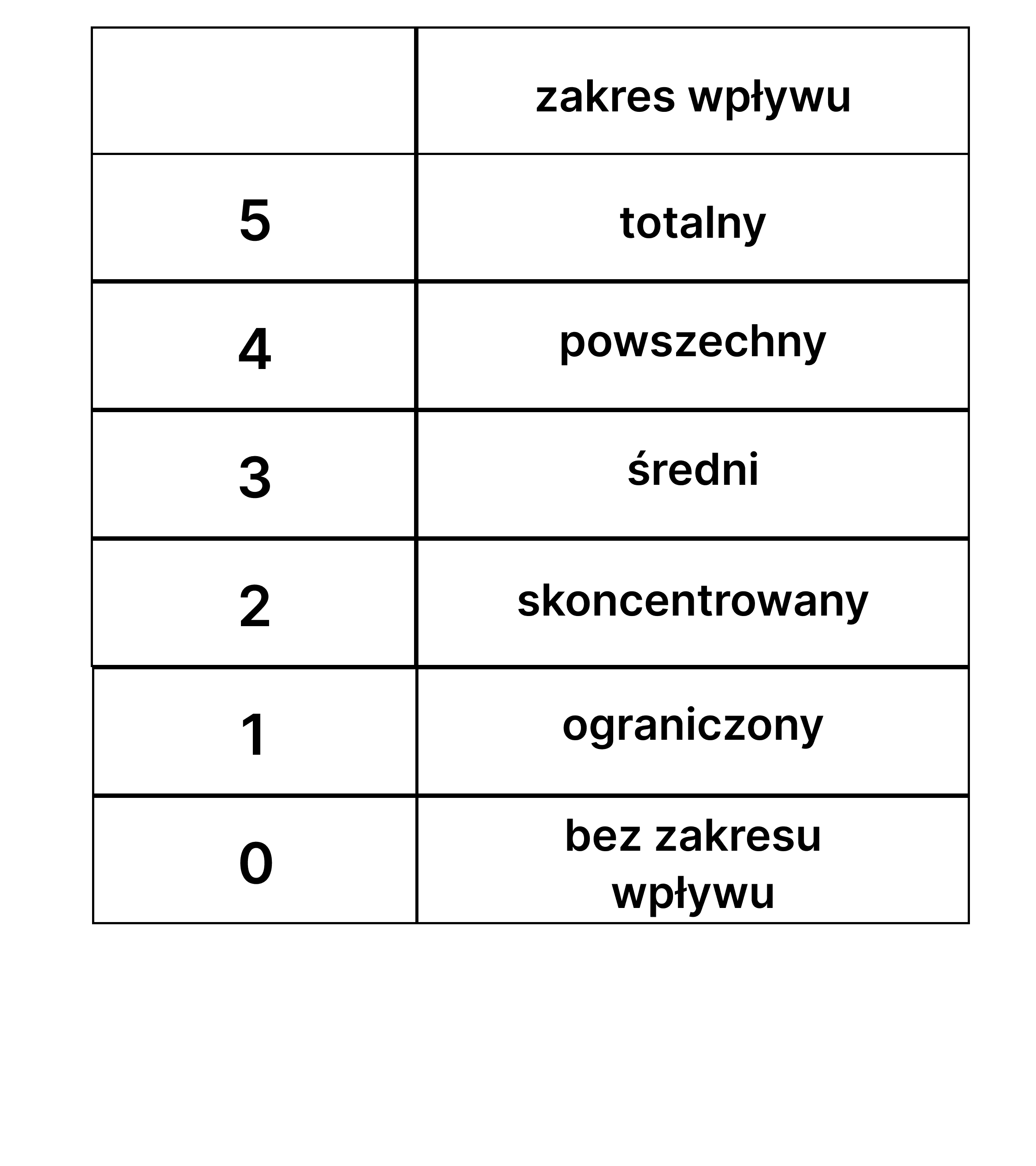

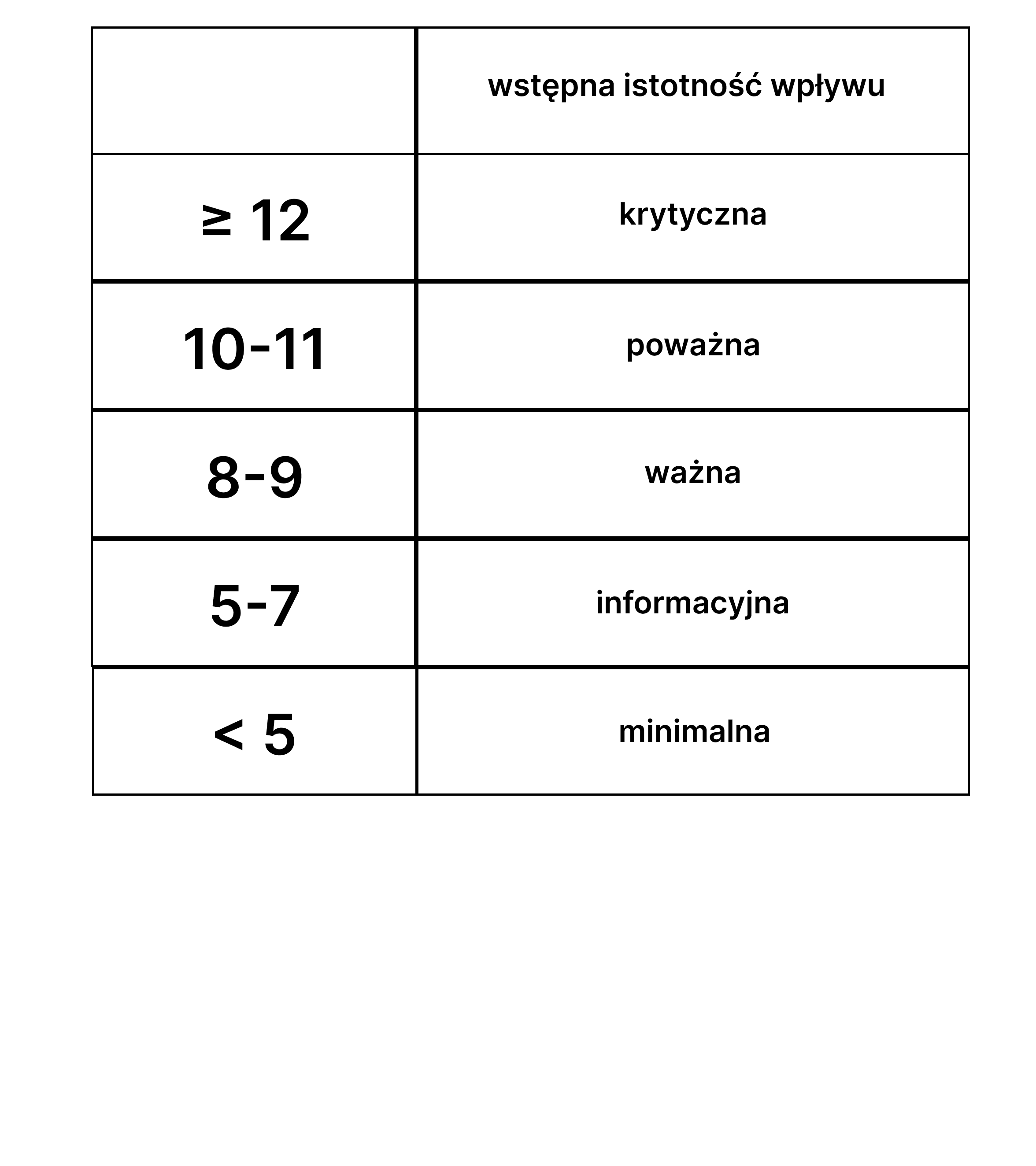

Anhand der Ergebnisse des vorangegangenen Schritts berechnen wir einen vorläufigen Wesentlichkeitsindex, indem wir alle ausgewählten Optionen zusammenzählen.

Wesentlichkeitsindex der Auswirkung = Ausmaß der Auswirkung + Ausmaß der Auswirkung + Möglichkeit zur Behebung der Auswirkung

Das Ergebnis wird dann mit den Werten in der folgenden Tabelle verglichen

4. die Bewertung der Signifikanz eines Parameters

Unter Berücksichtigung der Ergebnisse aus Schritt 2 und Schritt 3 prognostizieren wir, in welche Richtung die analysierten Auswirkungen gehen könnten. Außerdem ist es sinnvoll zu prüfen, wie hoch die Wahrscheinlichkeit der Auswirkungen in verschiedenen Zeiträumen ist.

Finanzielle Wesentlichkeitsanalyse

Die Autoren des EFRA-Leitfadens (ESRG) schlagen vor, dass der Begriff "Nachhaltigkeitsthema" sowohl die Hauptthemen und ihre Unterthemen als auch spezifischere Themen umfassen sollte. Der Prozess der Identifizierung finanziell relevanter Themen basiert auf einem objektiven Bewertungsmechanismus, der die Vergleichbarkeit gewährleistet. Es wird empfohlen, für jeden Nachhaltigkeitsparameter den gleichen Ansatz zu wählen. Unter finanzieller Wesentlichkeit ist die Auswirkung dieser Themen auf die finanzielle Leistungsfähigkeit des Unternehmens zu verstehen.

1. die Identifizierung des finanziellen Parameters, der im Vergleich zum ESG-Parameter bewertet werden soll

In Übereinstimmung mit ESRG 1 ist es wichtig, genau zu definieren, anhand welcher Nachhaltigkeitsaspekte wir die finanzielle Wesentlichkeit bewerten wollen. Es lohnt sich auch zu entscheiden, auf welcher Detailstufe wir bewerten wollen. Je genauer wir den Bereich definieren, in dem wir uns bewegen wollen, desto präziser wird die Analyse sein. Um die Genauigkeit zu erhöhen, sollte sich die Bewertung in der Regel um "Unterthemen" und "Unter-Unterthemen" drehen.

2. Ermittlung der finanziellen Auswirkungen

In diesem Schritt sollte der Schwerpunkt darauf liegen, die Auswirkungen des Themas Nachhaltigkeit auf den Wert des Unternehmens zu ermitteln. Es kann sowohl finanziell negative als auch positive Auswirkungen geben, wichtig ist nur, dass diese Auswirkungen nicht in den klassischen Finanzberichten enthalten sind.

2.1 Weiterbeschäftigung von Arbeitnehmern

In dieser Phase analysieren wir die Fähigkeit des Unternehmens, die für den Geschäftsprozess wichtigen Ressourcen weiterhin zu nutzen. Zu diesem Zweck verwenden wir die folgenden Aspekte:

- Preise und Gewinnspannen - Wie sich die Ressourcenkosten auf die finanzielle Gesundheit des Unternehmens auswirken,

- Ressourcenmarkt und -verfügbarkeit - wie sich die Marktsituation und die Verfügbarkeit von Ressourcen auf die betriebliche Kontinuität des Unternehmens auswirken,

- Degradation und Nutzungsdauer von Ressourcen - wie hoch der Abbau und die Nutzungsdauer der Ressource sind und welche Möglichkeiten es gibt, sie zu erhalten oder zu reparieren,

- Vorschriften/Einschränkungen - Wie Vorschriften und externe Faktoren die Fähigkeit eines Unternehmens, Ressourcen zu nutzen, beeinflussen können.

In dieser Phase wird analysiert, ob das Unternehmen weiterhin in der Lage sein wird, die für seine Tätigkeit wesentlichen Ressourcen effizient zu nutzen. Dies ist im Zusammenhang mit der finanziellen Wesentlichkeit von Bedeutung, da diese Faktoren die wirtschaftlichen Aspekte der Geschäftstätigkeit eines Unternehmens beeinflussen und zu Risiken und Chancen führen können.

2.2 Abhängigkeit von der Beziehung

In diesem Schritt wird geprüft, ob die für die Aufrechterhaltung der Produktion notwendigen Schlüsselbeziehungen stabil sind und auf der gleichen Grundlage aufrechterhalten werden können. Die folgenden Elemente werden dabei berücksichtigt:

- Finanzinstitute und Anbieter von Finanzkapital,

- Auftragnehmer und Lieferkette,

- Kundenbeziehungen einschließlich aller sie betreffenden Elemente (Ethik, Zufriedenheit, Datenschutz, PR und Marketing usw.) und der damit verbundenen Folgen für das Unternehmen,

- Externe Interessengruppen,

- Gesellschaft/Gemeinschaften und ihre Akzeptanz der vom Unternehmen verursachten negativen externen Effekte.

Kurz gesagt, wir untersuchen, ob die derzeitigen Beziehungen zu den oben genannten Gruppen zu denselben Bedingungen aufrechterhalten werden können.

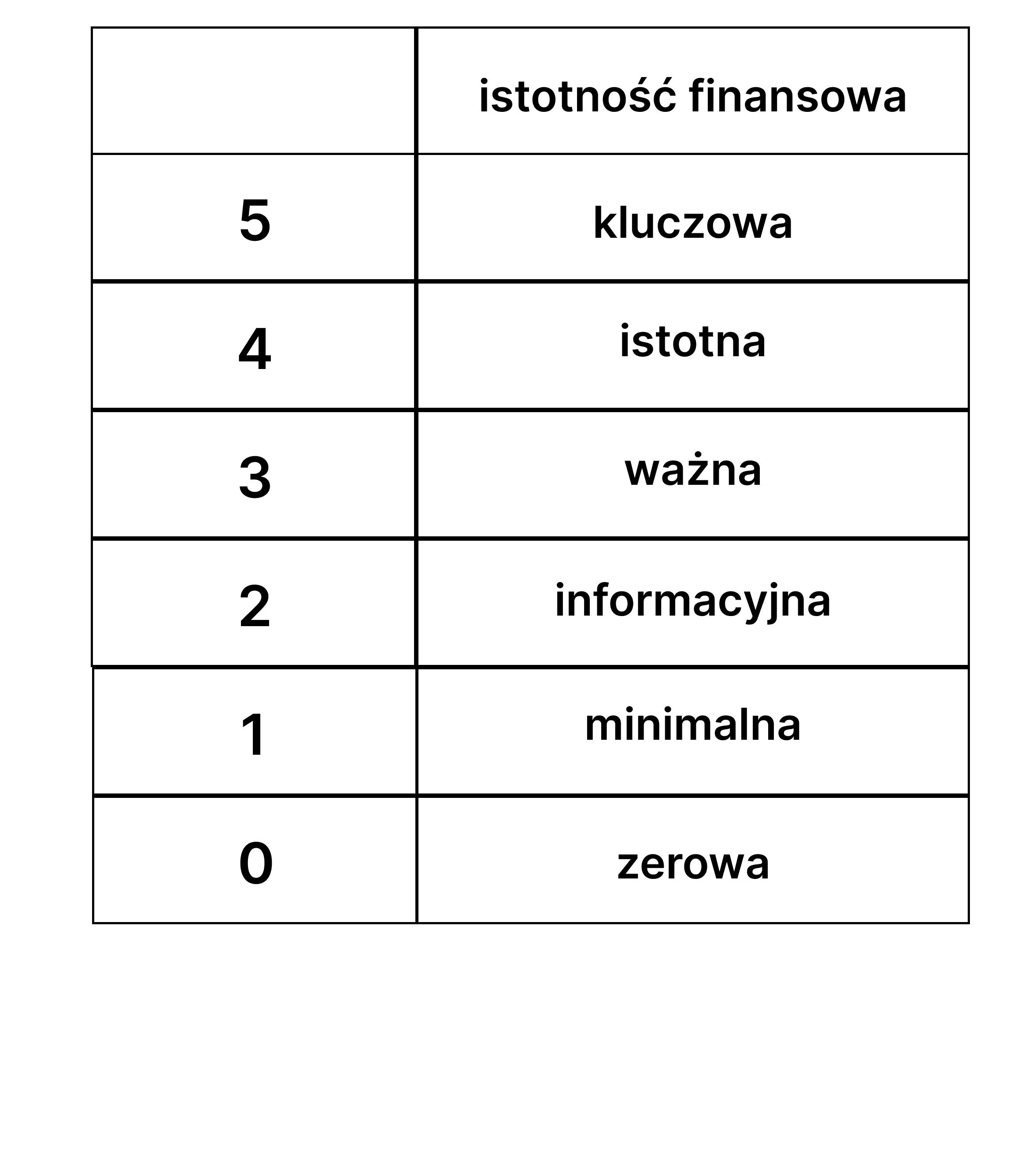

3. die Bestimmung der finanziellen Wesentlichkeit des Themas nachhaltige Entwicklung

In diesem Schritt wird eine abschließende Relevanzbewertung für das zuvor ausgewählte Nachhaltigkeitsthema vorgenommen. Um dies effektiv tun zu können, ist es notwendig, auf den Analysen aus Schritt 2 aufzubauen und diese in der folgenden Tabelle zu beschreiben:

Wenn das erzielte Ergebnis entscheidend, signifikant oder wichtig ist, werden die finanziellen Auswirkungen als wesentlich betrachtet. Ist das Ergebnis aussagekräftig oder minimal, kann die Auswirkung als finanziell unbedeutend angesehen werden und der Analyseprozess kann beendet oder weiter analysiert werden.

Bewährte Praxis der doppelten Wesentlichkeit

Es ist wichtig, sich daran zu erinnern, zu welchem Zweck dieser Grundsatz geschaffen wurde. Sein Hauptvorteil sind die vereinfachten, oft subjektiven Offenlegungsanforderungen, aber es sollte nicht vergessen werden, dass die Sorgfaltspflicht (die auch in ESRS 1 und ESRS 2 beschrieben wird) weiterhin gilt, Daher ist es von entscheidender Bedeutung, Themen auszuwählen, die die doppelte Relevanz berücksichtigen.

Die neuen Berichterstattungsnormen könnten für viele Unternehmen in naher Zukunft problematisch werden. Im Falle von Zweifeln oder Unsicherheiten empfiehlt es sich, Kontakt aufzunehmen und Zusammenarbeit mit Experten. Es ist daher wichtig, sich die drei Pflichten der doppelten Wesentlichkeit vor Augen zu halten:

- Obligatorischer Prozess - Um die Themen festzulegen, die in den nichtfinanziellen Bericht aufgenommen werden sollen, ist eine Selbstbewertung des Unternehmens durch eine doppelte Wesentlichkeitsanalyse erforderlich,

- Obligatorische Offenlegungen - Wenn das Thema für eine oder beide Wesentlichkeiten relevant ist, muss es in den Bericht aufgenommen werden,

- Obligatorische Zuverlässigkeit - Die Ergebnisse der Analyse werden einer obligatorischen Prüfung unterzogen, so dass es wichtig ist, dass sie von hoher Qualität sind.

Vorteile der Einführung der doppelten Wesentlichkeit

Ein positiver Aspekt des doppelten Wesentlichkeitsprinzips ist die Möglichkeit, neue Bedrohungen oder Chancen für das Unternehmen zu finden. Es ist auch wichtig, etwas über die Auswirkungen des Unternehmens auf die Umwelt zu erfahren, was zu einer Verbesserung des Images und der Beziehungen zu Interessengruppen und Kunden führen kann. Ein gesteigertes Bewusstsein für die Prozesse des Unternehmens kann auch dazu führen, dass Ausweitung der Strategie Verkauf und/oder Marketing. Natürlich sollte nicht vergessen werden, dass dies ein obligatorisches Element der Nachhaltigkeitsberichterstattung sein wird.

Eine doppelte Materialitätsperspektive und warum es sich lohnt, sich dafür zu interessieren

Gegenwärtig befindet sich die doppelte Wesentlichkeitsregel in einem Entwicklungsstadium und wird wahrscheinlich weiter verfeinert werden, und der Prozess ihrer Analyse wird selbst geeignete Instrumente und Techniken erhalten. Es ist bereits klar, dass dies ein integraler Bestandteil eines jeden Unternehmens sein wird. Die Richtlinien und Absichten der Regulierungsbehörde weisen auf die Notwendigkeit der unternehmerischen Nachhaltigkeit hin. Um die damit verbundenen Chancen in vollem Umfang nutzen zu können, ist es wichtig, sich über die Entwicklungen in der EU auf dem Laufenden zu halten und Ihr Unternehmen angemessen auf ESG-bezogene Veränderungen vorzubereiten. Offenlegungspflichten und ESRS-Berichtsstandards können viele Menschen in die Irre führen, was insbesondere im Zusammenhang mit den Richtlinien über die Haftung für die Nachhaltigkeitsberichterstattung schwerwiegende Folgen haben kann.

Es lohnt sich, sich für das Thema der doppelten Wesentlichkeit zu interessieren, nicht nur wegen der Verpflichtung, sie anzuwenden, sondern auch wegen der potenziellen Vorteile, die damit verbunden sein können.

Siehe andere Einträge

Siehe andere Einträge

Was ist Prozessabbildung in BPMN und warum lohnt es sich, sie zu nutzen?

Mehr sehen

Wie kann die Ansoff-Matrix Ihnen helfen, eine Strategie für Ihr Unternehmen zu entwickeln?

Mehr sehen