18.03.2025

¿Qué es la doble materialidad? - ESG

Información clave:

- El principio de doble materialidad establece los requisitos de divulgación para los informes de sostenibilidad no financiera.

- Los informes de sostenibilidad corporativa basados en la doble materialidad pueden revelar riesgos y oportunidades ASG.

- En el futuro, será obligatorio para la mayoría de las empresas presentar informes ESG de conformidad con el CSRD y la norma de información ESRS, pero puede utilizarse para introducir normas europeas en la empresa.

- La doble relevancia incluye las cuestiones de sostenibilidad, pero también su impacto en las finanzas de las empresas.

Más detalles a continuación.

Según el CSRD, a partir de 2024 las grandes empresas actualmente sujetas al NFRD y a partir de 2025 otras grandes empresas (que cumplan los criterios de 2013/34/UE) tendrán que informar sobre cuestiones de Sostenibilidad. Dicho informe tendrá que ajustarse a la norma de información ESRS y estará sujeto a auditoría obligatoria. También cabe señalar que, con la aplicación más amplia de la CDSR, prácticamente todas las empresas participarán en el proceso de elaboración de informes de sostenibilidad, debido a los requisitos impuestos a las empresas más grandes, que también tendrán que tener en cuenta la cadena de suministro, incluido, entre otras cosas, el impacto en la comunidad y el medio ambiente. Además, las normas GRI 2021 citan la doble materialidad como un elemento importante. Las normas de información del ESRS identifican el principio de doble materialidad como el principal motivador para la selección de temas en el informe, y es esta regla la que determina los requisitos de divulgación.

¿Qué es la doble materialidad?

La doble materialidad es un principio de información ESG y es la base de la información sobre sostenibilidad de la empresa. La regla de la doble materialidad tiene por objeto garantizar que la información comunicada sea material desde una perspectiva ASG (medioambiental, social y de gobernanza). Permite evaluar el impacto medioambiental y social de la empresa, pero también el impacto de los factores ASG en los resultados financieros. Un tema se considera de doble relevancia si es importante desde el punto de vista de uno o ambos de los siguientes aspectos de los siguientes:

- Materialidad del impacto sobre el medio ambiente - o, más exactamente, qué efecto tiene o tendrá una empresa en su entorno, las personas o el medio ambiente. Esto incluye no sólo las actividades operativas de la empresa en cuestión, sino también la cadena de suministro, entre otras. Se tienen en cuenta tanto los impactos negativos como los positivos.

- Materialidad financiera - en el que el impacto financiero de los factores ESG sobre la empresa. El flujo de caja, los resultados financieros, la capacidad de obtener financiación y el coste del capital pueden fluctuar en función de la duración del periodo, ya sea corto, medio o largo.

La importancia de la doble materialidad en la gestión ASG

Los informes ESG no financieros permiten introducir la norma europea de Sostenibilidad en la empresa. Esto permite mejorar las relaciones con las partes interesadas y minimizar el impacto de las cuestiones de Sostenibilidad en las operaciones y los resultados financieros. La evaluación de la materialidad permite un análisis más exhaustivo en la toma de decisiones relacionadas con la sostenibilidad. A modo de ejemplo, supongamos una situación en la que una empresa abandona una inversión en una explotación minera. Desde la perspectiva de la materialidad del impacto sobre el medio ambiente, esta decisión se considera acertada desde el punto de vista medioambiental. Sin embargo, desde el punto de vista de la materialidad financiera, esa medida puede ser subóptima. En tal situación, el proceso de evaluación de la doble materialidad puede resultar crucial.

¿Cómo aplicar el doble análisis de materialidad?

El Grupo Consultivo Europeo en materia de Información Financiera (EFRAG) publicó en agosto de 2023 unas "orientaciones conceptuales preliminares sobre la doble materialidad" (Directrices europeas para la elaboración de memorias de sostenibilidad) o ESRG para abreviar. Este documento esboza cómo debe ser el proceso de doble análisis de materialidad.

Análisis de la importancia del impacto sobre el medio ambiente

1. Definición del parámetro de sostenibilidad que debe evaluarse

Debe seleccionar el parámetro cuya relevancia desea analizar. Si tiene dudas sobre la selección de un parámetro, es aconsejable buscar el asesoramiento de un experto y realizar el siguiente análisis.

2. Evaluación del parámetro de sostenibilidad

2.1 Determinación de la magnitud del impacto sobre el medio ambiente

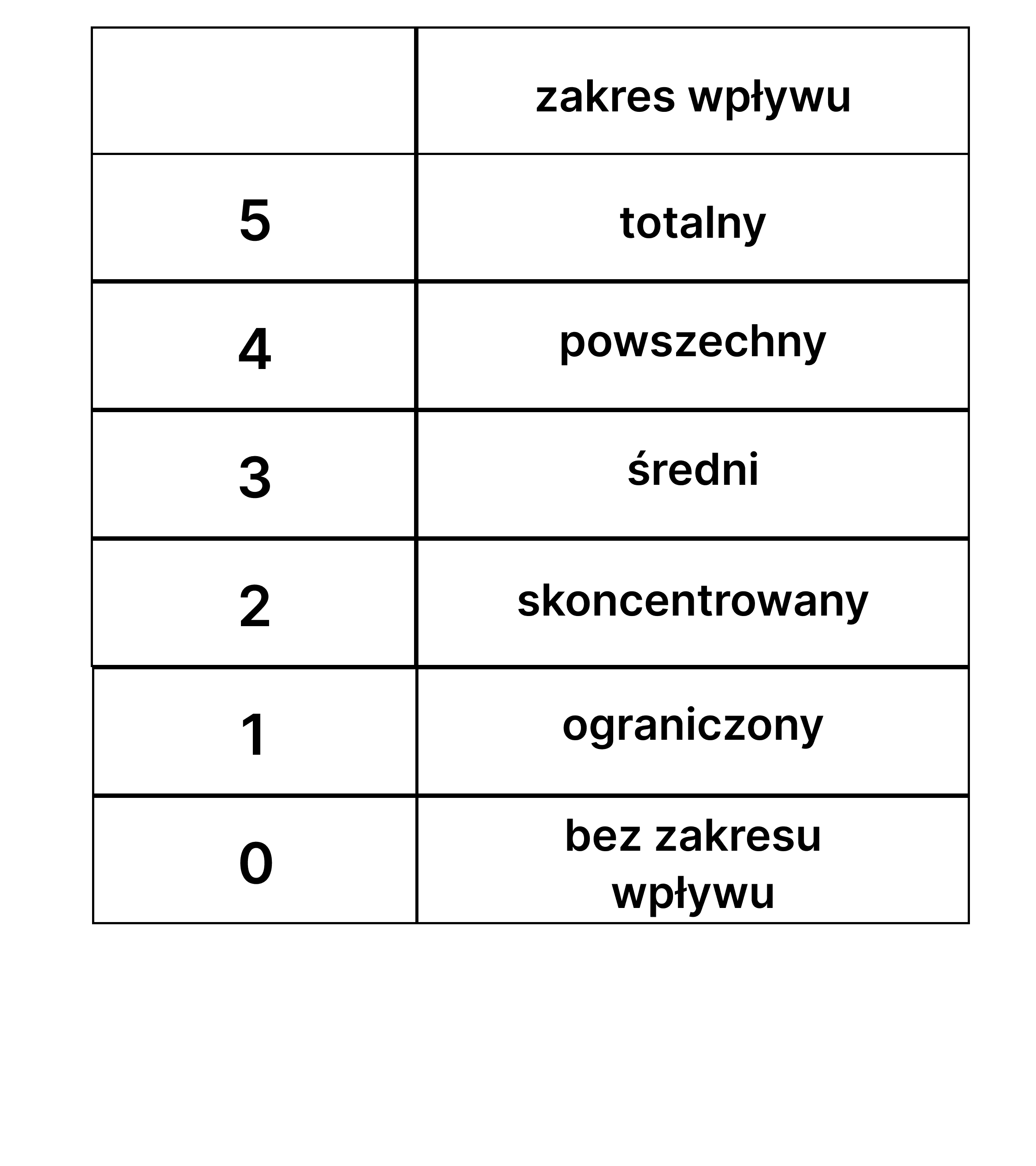

2.2 Determinar el alcance del impacto sobre el medio ambiente

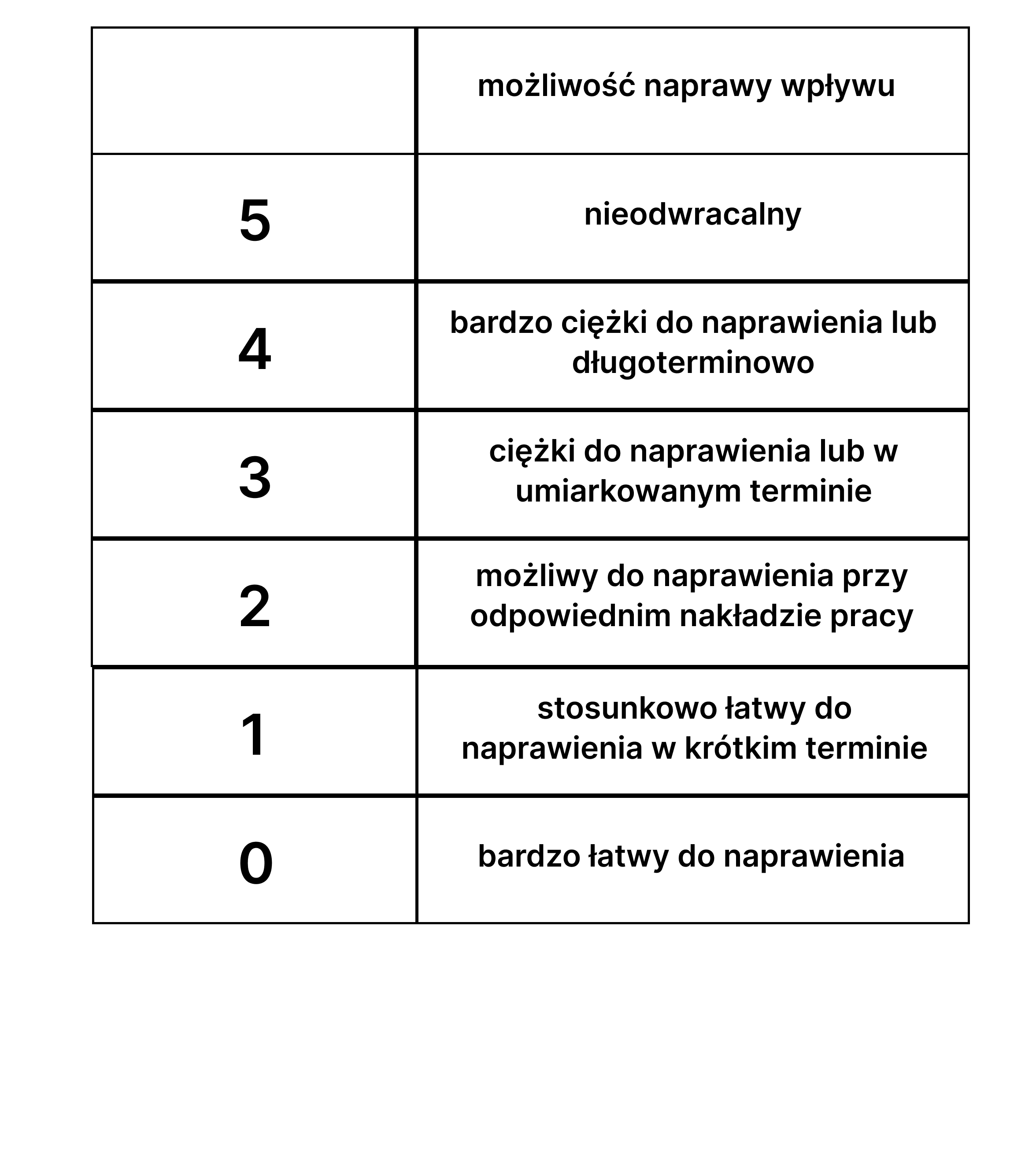

2.3 Identificación de oportunidades para remediar el impacto sobre el medio ambiente

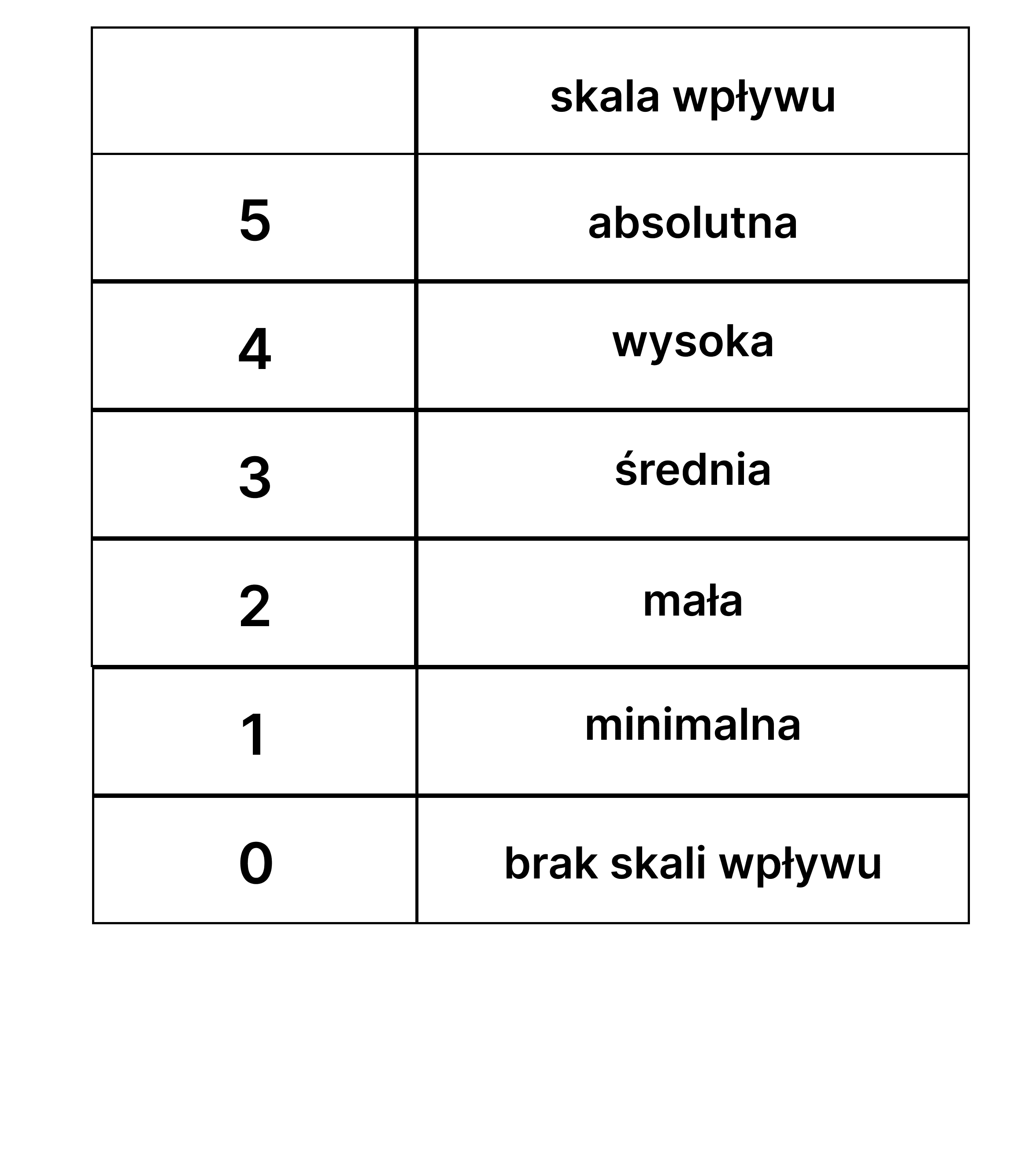

3. Importancia preliminar del impacto del parámetro analizado

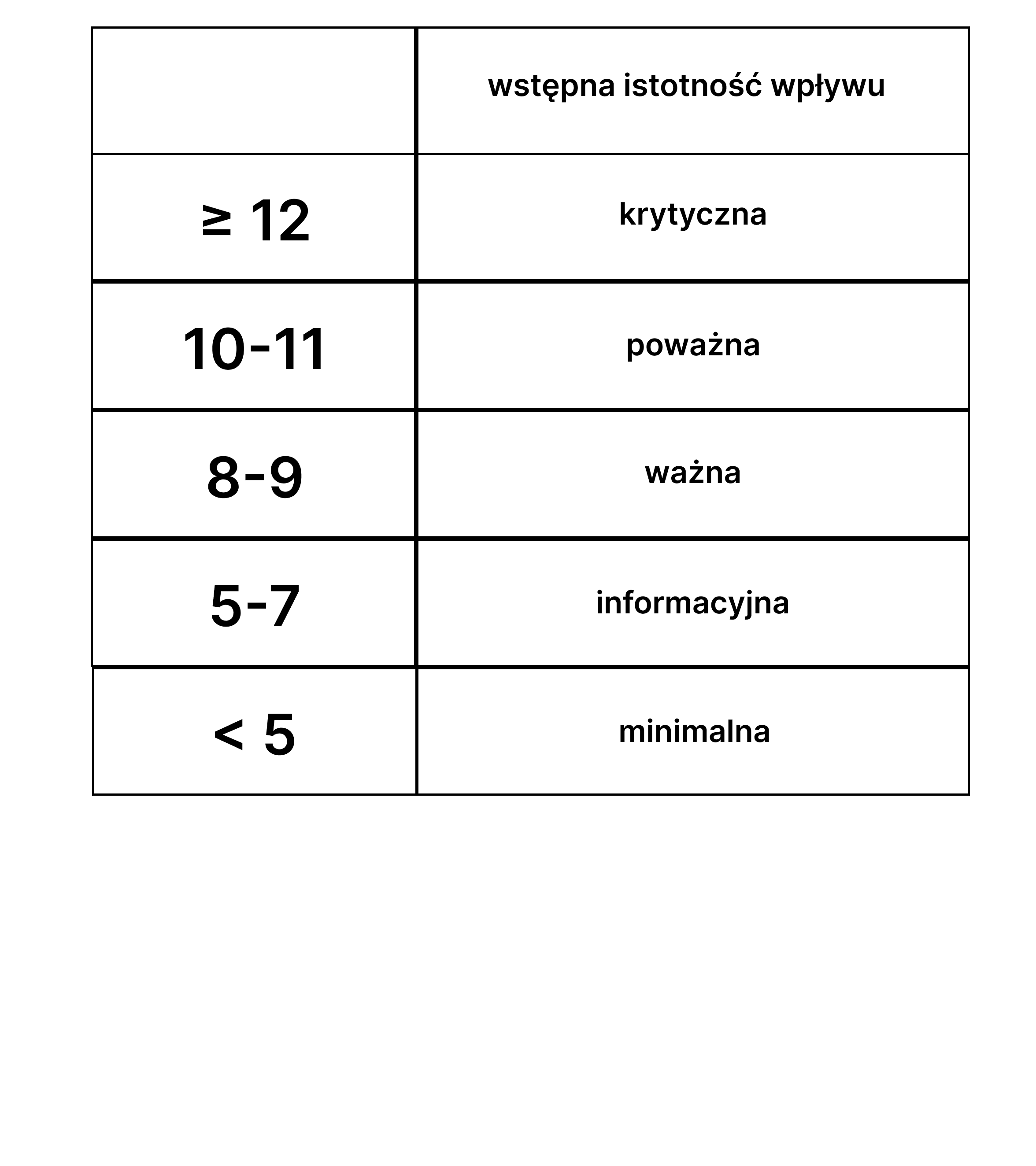

A partir de los resultados de la etapa anterior, calculamos un índice preliminar de materialidad del impacto sumando todas las opciones seleccionadas.

Índice de materialidad del impacto = Escala del impacto + Alcance del impacto + Oportunidad de reparar el impacto

A continuación, el resultado se compara con los valores de la tabla siguiente

4. Evaluación de la importancia de un parámetro

Teniendo en cuenta los resultados de los pasos 2 y 3, prevemos qué dirección puede tomar el impacto analizado. También es útil considerar cuál es la probabilidad del impacto en distintos periodos de tiempo.

Análisis de materialidad financiera

Los autores de la Guía EFRA (ESRG) proponen que el término "tema de sostenibilidad" incluya tanto los temas principales como sus subtemas, así como cuestiones más específicas. El proceso de identificación de temas financieramente relevantes se basa en un mecanismo de evaluación objetivo que garantiza la comparabilidad. Se recomienda utilizar el mismo enfoque para cada parámetro relacionado con la Sostenibilidad. La materialidad financiera debe entenderse como el impacto de estas cuestiones en los resultados financieros de la empresa.

1. Identificación del parámetro financiero que debe evaluarse en relación con el parámetro ASG

En consonancia con el ESRG 1, es importante definir exactamente con respecto a qué cuestión de sostenibilidad evaluaremos la materialidad financiera. También conviene decidir con qué nivel de detalle vamos a evaluar. Cuanto más exactamente definamos el ámbito en el que nos moveremos, más preciso será el análisis. Normalmente, la evaluación realizada debería girar en torno a "subtemas" y "sub-subtemas" para aumentar la precisión.

2. identificación de los efectos financieros

En este paso, hay que centrarse en encontrar el impacto del tema de la Sostenibilidad en el valor de la empresa. Puede haber consecuencias tanto negativas como positivas desde el punto de vista financiero, lo importante es que estos efectos no se incluyan en los informes financieros clásicos.

2.1 Empleo continuado de trabajadores

En esta fase, analizamos la capacidad de la empresa para seguir utilizando recursos que son clave para el proceso empresarial. Para ello, utilizamos los siguientes aspectos:

- precios y márgenes - Cómo afectan los costes de los recursos a la salud financiera de la empresa,

- mercado y disponibilidad de recursos - cómo afectan la situación del mercado y la disponibilidad de recursos a la continuidad operativa de la empresa,

- degradación y vida útil de los recursos - cuál es la degradación y la vida útil del recurso y la posibilidad de mantenerlo o repararlo,

- normas/restricciones - Cómo la normativa y los factores externos pueden afectar a la capacidad de una empresa para utilizar los recursos.

Esta etapa se centra en analizar si la empresa seguirá siendo capaz de hacer un uso eficiente de los recursos fundamentales para su funcionamiento. Esto es importante en el contexto de la materialidad financiera, ya que estos factores pueden afectar a los aspectos económicos del negocio de una empresa, generando riesgos y oportunidades.

2.2 Dependencia de las relaciones

En este paso se comprueba si las relaciones clave necesarias para mantener la producción son estables y pueden mantenerse sobre la misma base. Se tienen en cuenta los siguientes elementos:

- Instituciones financieras y proveedor de capital financiero,

- Contratistas y cadena de suministro,

- Relaciones con los clientes incluyendo todos los elementos que les afectan (ética, satisfacción, privacidad, relaciones públicas y marketing, etc.) y las consecuencias asociadas para la empresa,

- Partes interesadas externas,

- Sociedad/comunidades y su aceptación de las externalidades negativas causadas por la empresa.

En pocas palabras, estamos investigando si la relación actual, con los grupos antes mencionados, puede mantenerse en los mismos términos.

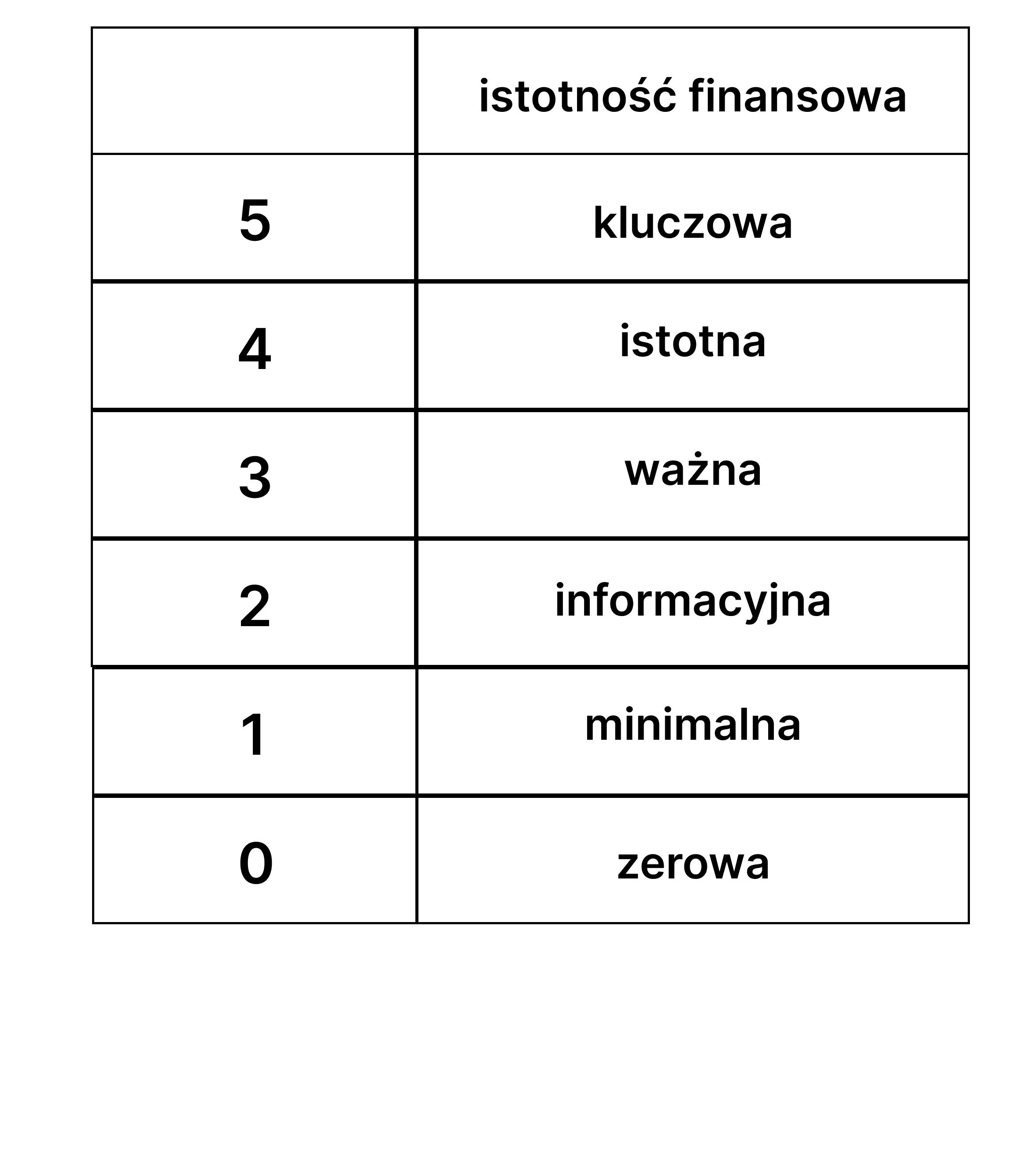

3. Determinar la materialidad financiera del tema del Desarrollo Sostenible

En este paso se realiza una evaluación final de la relevancia de la cuestión de sostenibilidad previamente seleccionada. Para hacerlo con eficacia, es necesario basarse en los análisis del paso 2 y describirlos en la tabla siguiente:

Si el resultado obtenido es clave, significativo o importante, el efecto financiero se trata como material. Si el resultado es informativo o mínimo, el efecto puede considerarse insignificante desde el punto de vista financiero y el proceso de análisis puede darse por concluido o seguir analizándose.

Buenas prácticas en materia de doble materialidad

Es importante recordar con qué fin se creó este principio. Su principal ventaja es la simplificación de los requisitos de información, a menudo subjetivos, pero debe recordarse que la diligencia debida (también descrita en la NERS 1 y la NERS 2) sigue siendo aplicable, Por lo tanto, es crucial seleccionar temas que tengan en cuenta la doble relevancia.

Las nuevas normas de información pueden resultar problemáticas para muchas empresas en un futuro próximo. En caso de duda o incertidumbre, se recomienda ponerse en contacto y cooperación con expertos. Por lo tanto, es importante tener en cuenta los tres deberes de la doble materialidad:

- Proceso obligatorio - Para definir los temas que se incluirán en el informe no financiero, es necesaria una autoevaluación de la empresa mediante un doble análisis de materialidad,

- Información obligatoria - si el tema es relevante para una o ambas materialidades, debe incluirse en el informe,

- Fiabilidad obligatoria - Los resultados del análisis estarán sujetos a una auditoría obligatoria, por lo que es importante que su calidad sea de alto nivel.

Ventajas de la doble materialidad

Un aspecto beneficioso del principio de doble materialidad es la posibilidad de encontrar nuevas amenazas u oportunidades para la empresa. También es importante conocer el impacto de la empresa en el medio ambiente, lo que puede redundar en una mejora de la imagen y de las relaciones con las partes interesadas y los clientes. Un mayor conocimiento de los procesos de la empresa también puede dar lugar a ampliación de la estrategia ventas y/o marketing. Por supuesto, no hay que olvidar que será un elemento obligatorio en los informes de sostenibilidad.

Una perspectiva de doble materialidad y por qué merece la pena interesarse por ella

Por el momento, la norma de la doble materialidad se encuentra en fase de desarrollo y probablemente se perfeccionará y el propio proceso de análisis recibirá herramientas y técnicas adecuadas. Ya está claro que será parte integrante de cualquier empresa. Las directrices e intenciones del regulador apuntan a la necesidad de la Sostenibilidad Empresarial. Para aprovechar al máximo las oportunidades que se presentan, es importante mantenerse al corriente de la evolución de la UE y preparar adecuadamente a su empresa para los cambios relacionados con la ASG.. Los requisitos de divulgación y las normas de información del ESRS pueden inducir a error a muchas personas, lo que puede acarrear graves consecuencias, especialmente en el contexto de las Directivas sobre responsabilidad en materia de información sobre sostenibilidad.

Merece la pena interesarse por el tema de la doble materialidad no sólo por la obligación de aplicarla, sino también por los beneficios potenciales que puede conllevar.

Véase otros entradas

Presenta una solicitud completa de subvenciones para empresas y recibe financiación de PARP

Más informaciónVéase otros entradas

¿Cómo puede ayudarle la Puntuación de Atractivo Sectorial a elegir el sector adecuado?

Más información