12.11.2024

Regulacje i standardy ESG – czym są i jaką przewagę mogą dać?

Kluczowe informacje:

- Unia Europejska wprowadziła regulacje prawne, aby uwzględnić czynniki niefinansowe w sprawozdaniach przedsiębiorstw.

- Dyrektywa CSRS rozszerza obowiązek raportowania ESG na około 50,000 spółek w UE i wymaga bardziej szczegółowego raportowania wyników niefinansowych w porównaniu z wcześniejszą dyrektywą NFRD.

- Dyrektywa CSRS wprowadzana będzie stopniowo od 2025 do 2029 roku.

- Europejskie Standardy Sprawozdawczości w zakresie Zrównoważonego Rozwoju (ERSR) ujednolicają zasady tworzenia sprawozdań ESG.

- W niedalekiej przyszłości mają ukazać się Standardy Sektorowe oraz Uproszczone Standardy dla MŚP.

- Przedsiębiorstwa wdrażając nowe standardy ESG, mogą liczyć na przewagę wobec konkurencji przy przetargach, czy pozyskiwaniu kapitału. Uwzględnienie kategorii ESG pozwoli przedsiębiorstwom na lepsze podejmowanie decyzji strategicznych.

Szczegóły poniżej!

Różnice między regulacjami a standardami

Chociaż sam skrót ESG funkcjonuje na rynku już od 2004 roku i jest częścią wprowadzonej przez ONZ w 2015 roku Agendy 2030 oraz mimo, że z definicji porusza takie aspekty jak wpływ na środowisko, kwestie społeczne i standardy zarządzania przedsiębiorstwa, to jednak brak globalnych standardów ESG był ogromną przeszkodą, aby ESG mogło mieć realną wartość biznesową.

Unia Europejska zauważając ten problem, postanowiła ustanowić odpowiednie regulacje prawne na podmioty gospodarcze dotyczące raportowania ESG. Regulacje mają rozszerzyć sprawozdanie finansowe o czynniki niefinansowe, czyli rozszerzyć obowiązki biznesu o zagadnienia zrównoważonego rozwoju, kwestie społeczne oraz odpowiedzialności biznesu. Z kolei standardy dotyczą tego w jaki sposób ESG ma być raportowane w sprawozdaniach.

Podstawowe regulacje prawne ESG

Regulacje były wprowadzane dwustopniowo – w 2017 wydano dyrektywę NFRD (ang. Nonfinancial Disclosure Reporting Directive), która nakładała obowiązek raportowania rocznych sprawozdań i KPI na jednostki zainteresowania publicznego (JZP). Nie narzucała przy tym konkretnego modelu raportowania, natomiast zachęcała do korzystania z już istniejących ram, takich jak Global Reporting Initiative (GRI) czy Integrated Reporting Framework (IRF). W świetle prawa było nią objętych 150 największych spółek w Polsce, a w całej Unii Europejskiej – 11 700.

Dyrektywa NFRD niewątpliwie przyczyniła się do poprawy dostępności informacji ESG wśród spółek w UE. Wielu interesariuszy (w tym inwestorów) wyrażało jednak obawy, że ujawniane przez spółki informacje są niewystarczające i trudne do porównania ze względu na brak wspólnego, ujednoliconego standardu raportowania ESG. Ponadto konieczne było dostosowanie wymogów NFRD do przepisów wprowadzonych na późniejszych etapach w ramach strategii zrównoważonego finansowania UE, tj. Taksonomii UE i SFDR.

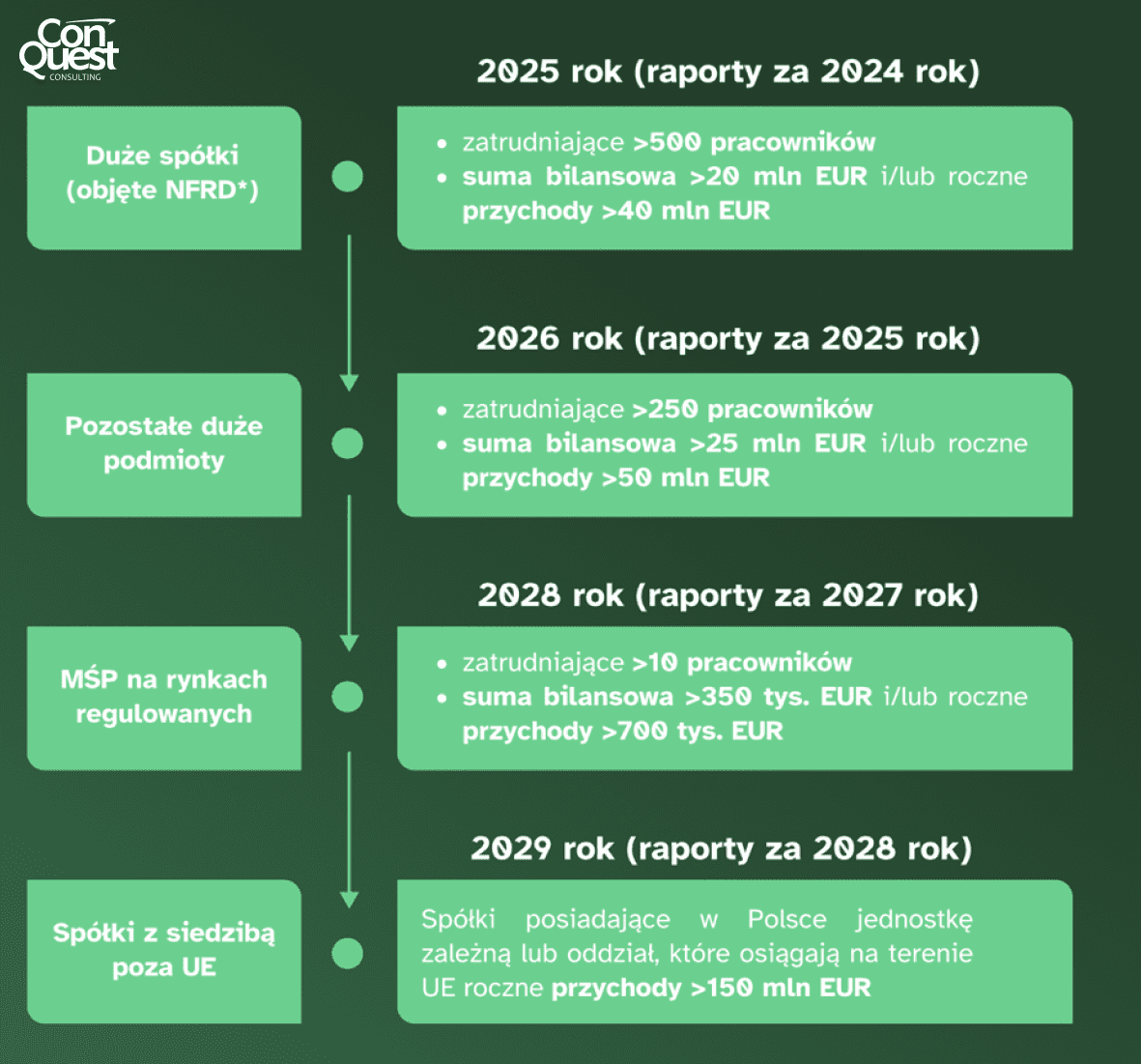

Na jej miejsce zatem wprowadzono dyrektywę CSRD (ang. Corporate Sustainability Reporting Directive). Czym wyróżnia się ona na mapie regulacji unijnych? CSRD zdecydowanie rozszerza zakres raportowania niefinansowego, zwiększając liczbę podmiotów objętych obowiązkiem raportowania ESG i powiększając zakres informacji dotyczących zrównoważonego rozwoju. Ma ona zastosowanie do około 50 tys. spółek notowanych na giełdzie w UE lub prowadzących w Unii znaczącą działalność, niezależnie od miejsca siedziby. Zgodnie z dyrektywą CSRD takie spółki mają obowiązek raportowania wyników niefinansowych w szerszym zakresie, niż było to wymagane na mocy poprzedniego aktu prawnego. Dyrektywa, aby dać czas na wdrożenie ESG do sprawozdań podmiotów gospodarczych, będzie wprowadzana stopniowo:

Aby dążyć do realizacji celów zrównoważonego rozwoju ustalonych w porozumieniu paryskim (czyli dążenie do osiągnięcia neutralności klimatycznej najpóźniej do 2050 r.) i Agendzie 2030, Unia Europejska wprowadziła Taksonomię UE, która ma na celu ujednolicić system klasyfikacji standardów raportowania zrównoważonego rozwoju firm. Taksonomia UE określa czy dana spółka może być określona jako zrównoważona pod względem środowiskowym, jeżeli wnosi istotny wkład w realizację jednego z 6 celów kwestii środowiskowych:

- Łagodzenie zmian klimatu

- Dostosowanie do zmian klimatu

- Zrównoważone użytkowanie i ochrona zasobów wodnych i morskich

- Przejście na gospodarkę o obiegu zamkniętym

- Zapobieganie zanieczyszczeniom i ich kontrola

- Ochrona i przywracanie różnorodności biologicznej i ekosystemów

Jednocześnie przedsiębiorstwo nie może szkodzić żadnemu z pozostałych celów i musi prowadzić działalność zgodną z minimalnymi gwarancjami, takimi jak wytyczne OECD, zasady ONZ i podstawowe konwencje MOP.

Główne standardy ESG

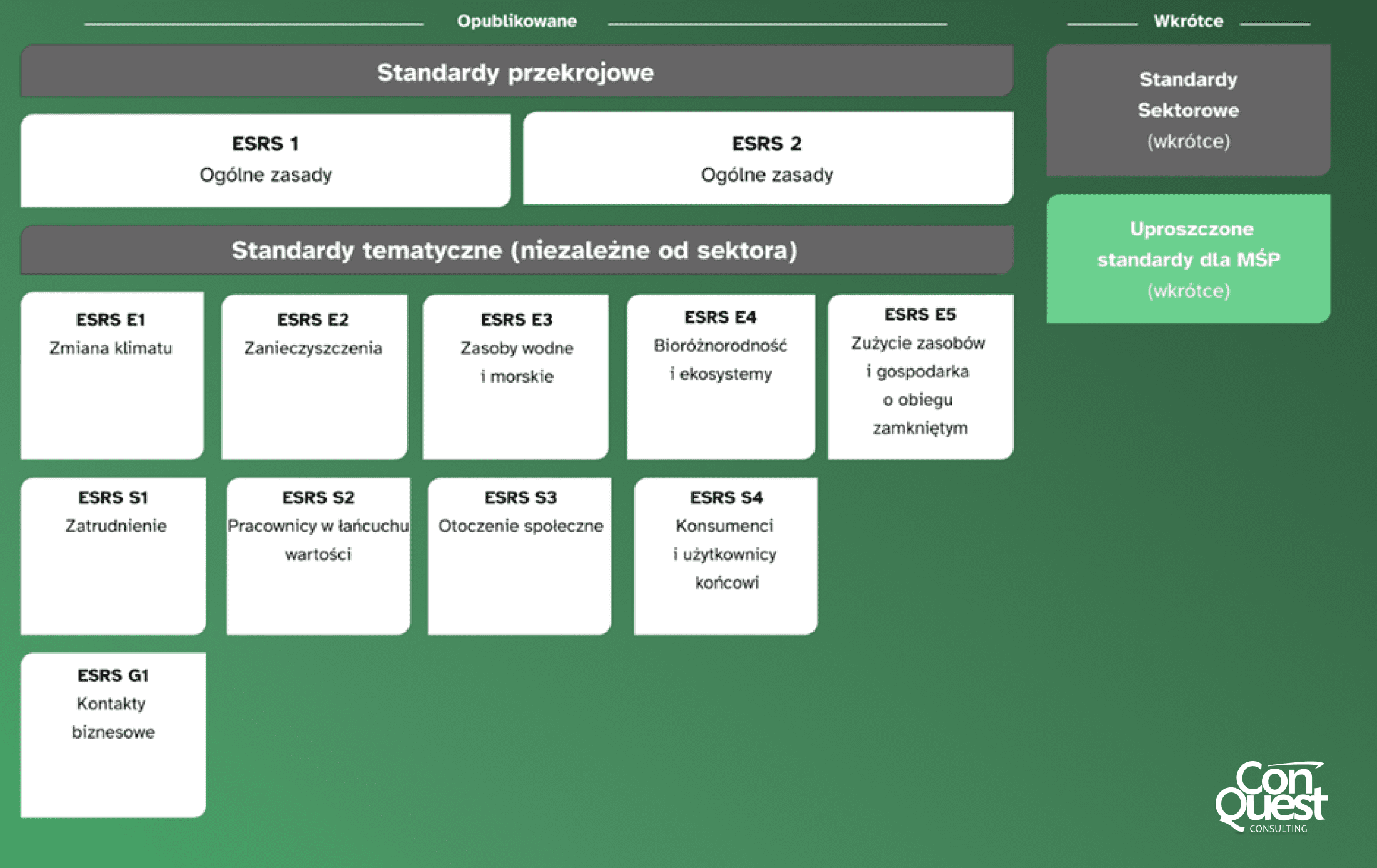

Pod koniec lipca 2023 roku Komisja Europejska zatwierdziła Europejskie Standardy Sprawozdawczości w zakresie Zrównoważonego Rozwoju (ESRS) i tym samym uzyskała oficjalnie usankcjonowany zestaw wytycznych raportowania ESG. ESRS ujednolicają zasady tworzenia sprawozdań, które wcześniej były zróżnicowane i niespójne. Całość składa się z 12 dokumentów, w tym dwa przekrojowe omawiające podstawy standardów ESG oraz 10 skupiających się na standardach tematycznych.

Europejskie standardy raportowania ESG zawarte w ESRS łączą się z TCFD i ISSB, dzięki podobnej strukturze standardów, co ma na celu zapewnić interoperacyjność globalnych standardów ESG. Wymogi ujęte w ESRS dotyczą obszarów:

- zarządzania (GOV),

- strategii (SBM),

- wpływu, ryzyka i szans (IRO),

- wskaźniki i cele.

Poza tym obowiązywać będą standardy tematyczne, jednak nie wszystkie z nich będą miały zastosowanie do wszystkich spółek, ze względu na specyfikę różnych branż. Informacje ujawniane przez spółki będą oceniane pod kątem ich istotności. Tylko tematy uznane za istotne powinny być uwzględnione w raportach zrównoważonego rozwoju. W przypadku tematów, które zostały uznane za nieistotne, spółka powinna jedynie wyjaśnić, w jaki sposób doszła do tego wniosku.

- Podwójna istotność

Zasada podwójnej istotności w kontekście raportowania ESG (Environmental, Social, and Governance) polega na identyfikacji istotnych kwestii ESG z dwóch perspektyw: finansowej oraz wpływu. Spółki podlegające CSRD są zobowiązane do opisywania tych kwestii, aby wyniki oceny istotności przekładały się zarówno na strategię biznesową, jak i na określenie tematów ESG w sprawozdaniach dotyczących zrównoważonego rozwoju. Istotność finansowa ocenia wpływ ESG na wyniki finansowe spółki, takie jak przychody, koszty, aktywa i zobowiązania. Istotność wpływu ocenia potencjalny wpływ działalności spółki na środowisko i społeczeństwo, zarówno bezpośrednio, jak i pośrednio przez łańcuch wartości. Zasada podwójnej istotności łączy te dwie perspektywy, uznając temat ESG za istotny, jeśli jest istotny ze strony finansowej, wpływowej lub z obu jednocześnie, umożliwiając lepsze zarządzanie ryzykami i tworzeniem wartości długoterminowej.

- Staranność

Należyta staranność w zakresie zrównoważonego rozwoju to proces, w ramach którego spółki identyfikują, zapobiegają, łagodzą i rozliczają się ze swojego rzeczywistego lub potencjalnego negatywnego wpływu na środowisko i ludzi w całym swoim łańcuchu wartości. W ESRS zdefiniowano podstawowe elementy tego procesu, który obejmuje uwzględnienie należnej staranności w modelu zarządzania korporacyjnego, strategii inwestycji zrównoważonych, dialogu z dotkniętymi interesariuszami, identyfikowania i oceny negatywnych oddziaływań na ludzi i środowisko, działania zapobiegające negatywnym oddziaływaniom oraz monitorowanie skuteczności wdrożonych działań i ich komunikację. Każdy z tych kroków jest związany z konkretnymi ujawnieniami według standardów raportowania ESRS, które pomagają spółkom wypełniać ich obowiązki w zakresie zrównoważonego rozwoju, zapewniając transparentność i odpowiedzialność wobec interesariuszy.

- Łańcuch wartości

Standardy ESRS zobowiązują spółki do stosowania podejścia opartego na łańcuchu wartości w ujawnianiu informacji ESG. W związku z tym firmy muszą być świadome działań i procesów, na które wywierają wpływ w trakcie pozyskiwania materiałów, produkcji, dystrybucji oraz użytkowania i po użytkowaniu produktów przez klientów. Ocena istotnego wpływu, ryzyka i możliwości powinna obejmować cały łańcuch wartości, aby zapewnić kompleksowe podejście do zarządzania wpływem ESG. Raportowanie w tym zakresie powinno być zgodne z wynikami procesu należytej staranności, a także spełniać wymogi tematycznych standardów ESRS. Jeśli pozyskanie informacji na wcześniejszych lub późniejszych etapach łańcucha wartości jest utrudnione, spółki powinny wyjaśnić działania podjęte w celu uzyskania tych informacji oraz przeszkody, które napotkały. W ten sposób spółki mogą dostarczać precyzyjne i adekwatne informacje dotyczące całego swojego wpływu na środowisko i społeczeństwo.

Przyszłość regulacji i standardów

W przyszłości raportowanie ESG zgodnie z dyrektywą CSRD i standardami raportowania ESRS, ma stanowić impuls do tworzenia globalnych standardów zrównoważonego rozwoju, ale także narzędzie rozwoju firm. Europejskie standardy raportowania niefinansowego tworzą uniwersalny system porównywania podmiotów, zwiększając tym przejrzystość i zaufanie na rynku. Przedsiębiorstwa, dzięki korzyściom raportowania, będą miały lepsze szanse w przetargach, gdzie wymagany jest wysoki wskaźnik ESG. Dla przykładu, banki i instytucje finansowe coraz częściej wymagają ratingów na odpowiednich poziomach jako warunku udzielenia kredytu.

Korzyści wynikające z działań ESG takie jak zapewnienie zrównoważonego rozwoju poprzez odwrót od rozwiązań negatywnie wpływających na środowisko, a także poprzez poprawę sprawiedliwości i odpowiedzialności społecznej oraz dobre praktyki zarządzania sprawiają, że współczesne firmy coraz częściej włączają ESG do swoich strategii. W przyszłości regulacje ESG będą się dalej rozwijać, aby sprostać rosnącym wymaganiom i wyzwaniom globalnym ujętych w Agendzie 2030, takim jak neutralność klimatyczna i ochrona praw człowieka.

Dzięki tym regulacjom i standardom firmy mogą lepiej podejmować strategiczne decyzje, zarządzać ryzykiem, budować zaufanie wśród interesariuszy i przyczyniać się do budowy zrównoważonej gospodarki.

Zdobądź przewagę nad konkurencją dzięki korzyściom raportowania ESG

Przyjęcie i wdrożenie standardów ESG to nie tylko obowiązek, ale i szansa na długoterminowy sukces i rozwój przedsiębiorstwa w zgodzie z zasadami kategorii ESG. Firmy, które zdecydują się wdrożenie tych standardów, zyskują przewagę konkurencyjną, szczególnie w kontekście pozyskiwania kapitału i udziału w przetargach wymagających wysokich standardów odpowiedzialności biznesu. Jednocześnie przyczyniają się do zrównoważonego rozwoju gospodarki, minimalizując negatywny wpływ na środowisko i wspierając społecznie odpowiedzialne praktyki.

Skontaktuj się z nami, aby dowiedzieć się więcej o tym, jak możemy wspomóc Twoją firmę w przygotowaniu i realizacji strategii zrównoważonego rozwoju!

Tymoteusz Węzik

Zobacz inne wpisy

Jak Bilans Strategiczny Może Pomóc Twojej Firmie W Podejmowaniu Dalszych Decyzji?

Zobacz więcej

Zobacz inne wpisy

Analiza ABC/XYZ – czyli jak zarządzać zapasami i utrzymywać porządek w magazynie

Zobacz więcej

Czym jest konsulting biznesowy i jakie problemy pomaga rozwiązywać?

Zobacz więcej