18.03.2025

Czym jest podwójna istotność? – ESG

Kluczowe informacje:

- Zasada podwójnej istotności określa wymogi ujawnieniowe przy niefinansowym raportowaniu Zrównoważonego Rozwoju.

- Sprawozdawczość Zrównoważonego Rozwoju przedsiębiorstwa oparta na podwójnej istotności może ujawnić ryzyka i szanse ESG.

- Raportowanie ESG zgodnie z dyrektywą CSRD i standardem raportowania ESRS będzie w przyszłości obowiązkowe dla większości przedsiębiorstw jednak może ono posłużyć do wprowadzenia europejskich standardów w firmie.

- Podwójna istotność zawiera zagadnienia Zrównoważonego Rozwoju, ale również ich wpływ na finanse przedsię

Szczegóły poniżej!

Zgodnie z dyrektywą CSRD, od 2024 roku duże przedsiębiorstwa podlegające obecnie pod dyrektywę NFRD, a od 2025 roku pozostałe duże przedsiębiorstwa (spełniające kryteria zawarte w 2013/34/UE) będą musiały raportować kwestie związane ze Zrównoważonym Rozwojem. Taki raport będzie musiał spełniać wymagania standardu raportowania ESRS i będzie podlegać obowiązkowemu audytowi. Warto też zaznaczyć, że wraz z szerszą implementacją dyrektywy CSRD praktycznie wszystkie przedsiębiorstwa będą brały udział w procesie raportowania Zrównoważonego Rozwoju, wynika to z wymagań postawionych większym graczom, którzy będą musieli uwzględnić też łańcuch dostaw, w tym m.in. wpływ na społeczność i otoczenie. W dodatku standardy GRI 2021 podają podwójną istotność jako ważny element. Standardy raportowania ESRS wskazują zasadę podwójnej istotności jako głównego motywatora selekcji tematów w sprawozdaniu i to właśnie od tej reguły uzależnione są wymogi ujawnieniowe.

Czym jest podwójna istotność?

Podwójna istotność to zasada w raportowaniu ESG przedsiębiorstwa i jest ona podstawą ujawniania informacji na temat Zrównoważonego rozwoju przez firmę. Reguła podwójnej istotności ma zapewnić, że raportowane informacje będą ważne z perspektywy ESG (z ang. Environmental, Social, Governance). Pozwala ona na ocenę wpływu działalności na środowisko i społeczeństwo, ale również wpływu czynników ESG na wyniki finansowe. Dany temat uważa się za istotny z perspektywy podwójnej istotności, jeśli jest znaczący z perspektywy jednego lub obu z poniższych aspektów:

- Istotność wpływu na otoczenie – a dokładniej, to jaki przedsiębiorstwo ma lub będzie miało efekt na otoczenie, ludzi czy środowisko. Obejmuje to nie tylko działalność operacyjną danej firmy, ale również m.in. łańcuch dostaw. Uwzględniany jest zarówno wpływ negatywny, jak i pozytywny.

- Istotność finansowa – w której chodzi o wpływ finansowy czynników ESG na firmę. Przepływy pieniężne, wyniki finansowe, zdolność do pozyskiwania finansowania oraz koszty kapitału mogą ulegać zmianom w zależności od długości okresu, takiego jak krótki, średni lub długi.

Znaczenie podwójnej istotności w zarządzaniu ESG

Raportowanie niefinansowe ESG pozwala wprowadzać europejski standard Zrównoważonego Rozwoju do przedsiębiorstwa. Dzięki temu możliwa jest poprawa relacji z interesariuszami oraz zminimalizowanie wpływu kwestii Zrównoważonego Rozwoju na operacje i wyniki finansowe. Ocena istotności pozwala na dokładniejszą analizę w podejmowaniu decyzji związanych z Zrównoważonym Rozwojem. Dla przykładu przyjmijmy sytuację, w której pewna firma rezygnuje z inwestycji w interes kopalniany. Z perspektywy istotności wpływu na otoczenie, decyzja ta jest rozpatrywana proekologicznie. Jednak z perspektywy istotności finansowej taki ruch może okazać się nieoptymalny. W takiej sytuacji proces oceny podwójnej istotności może okazać się kluczowy.

Jak wdrożyć analizę podwójnej istotności?

Europejska Grupa Doradcza ds. Sprawozdawczości (EFRAG) w sierpniu 2023 r. udostępniła wstępne „wytyczne koncepcyjne dotyczące podwójnej istotności” (European Sustainability Reporting Guidelines) w skrócie ESRG. W wymienionym dokumencie przedstawiono jak powinien wyglądać proces analizy podwójnej istotności.

Analiza istotności wpływu na otoczenie

1. Określenie ocenianego parametru Zrównoważonego Rozwoju

Należy wybrać parametr którego istotność chcemy analizować. W razie wątpliwości co do selekcji parametru warto zasięgnąć porady eksperta i przeprowadzić poniższą analizę.

2. Ocena parametru zrównoważonego rozwoju

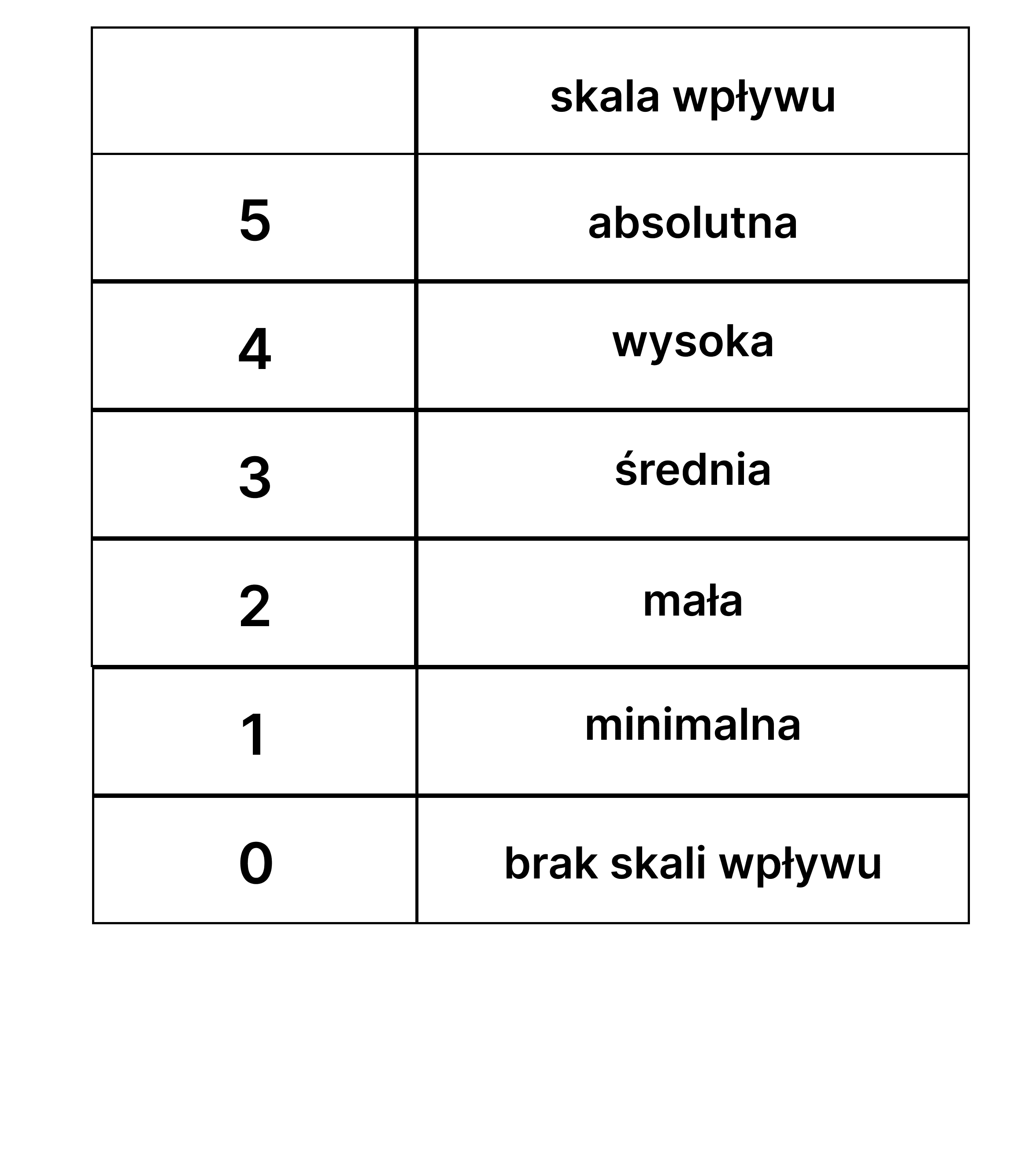

2.1 Określenie skali wpływu na otoczenie

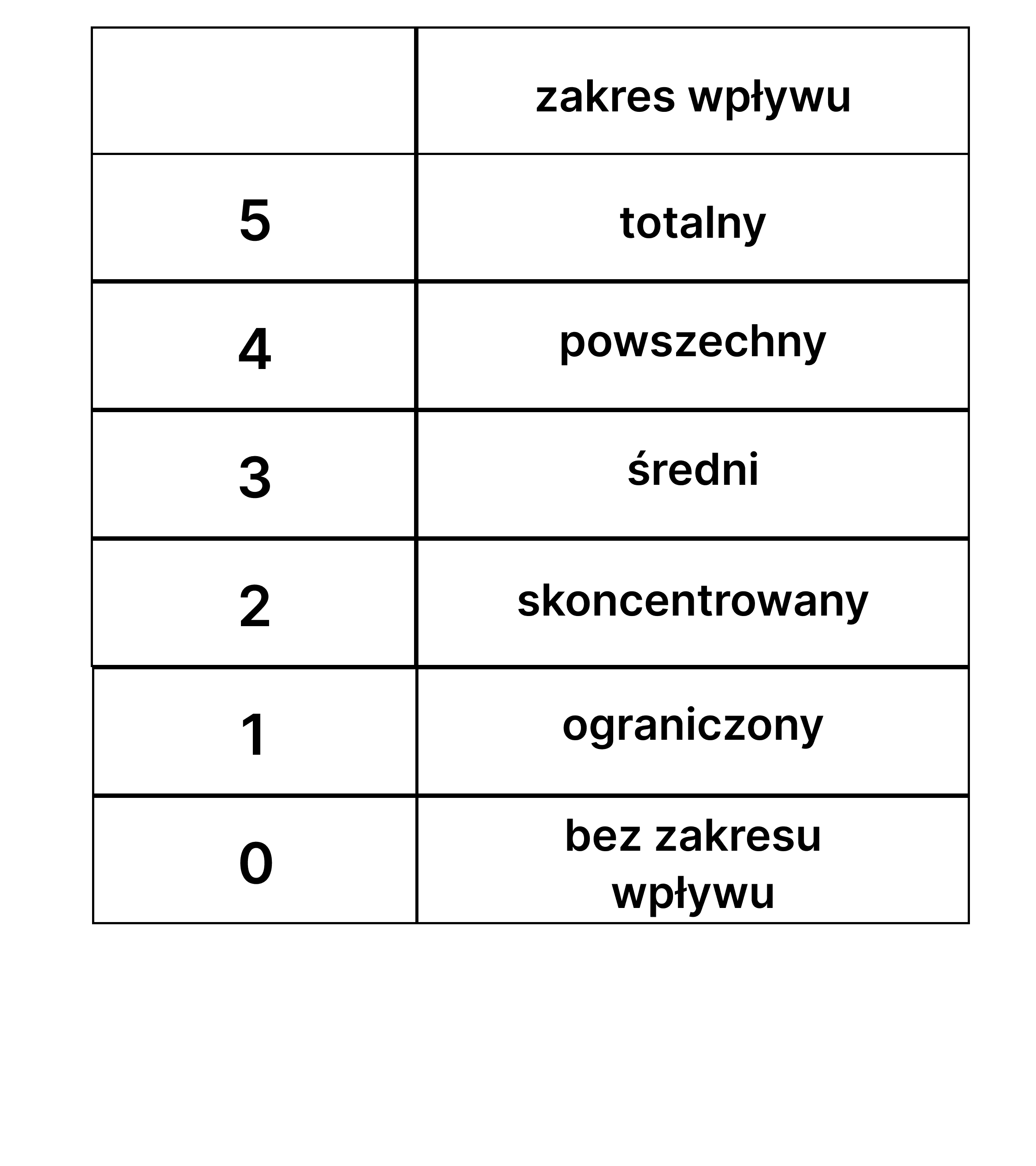

2.2 Określenie zakresu wpływu na otoczenie

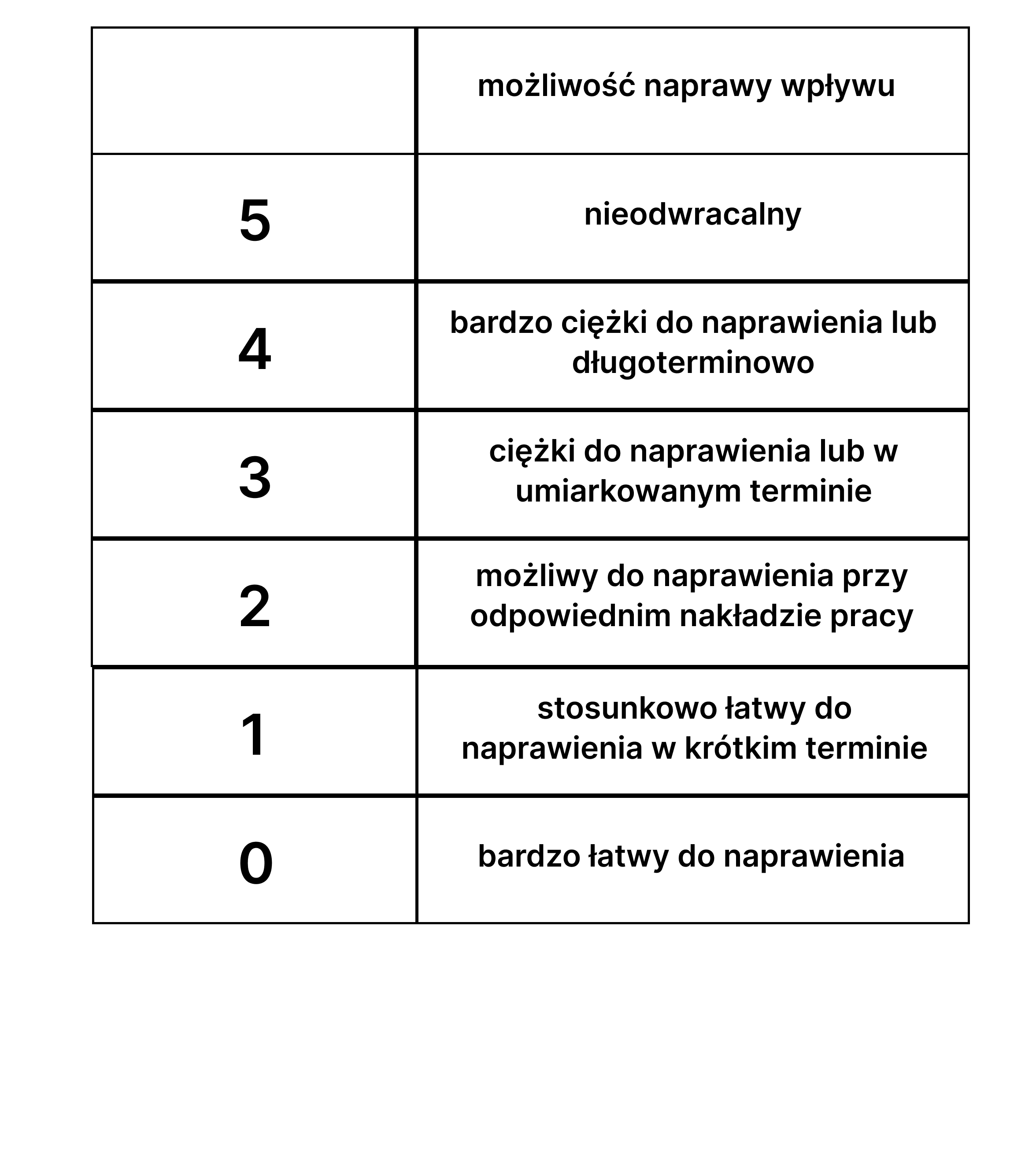

2.3 Określenie możliwości naprawy wpływu na otoczenie

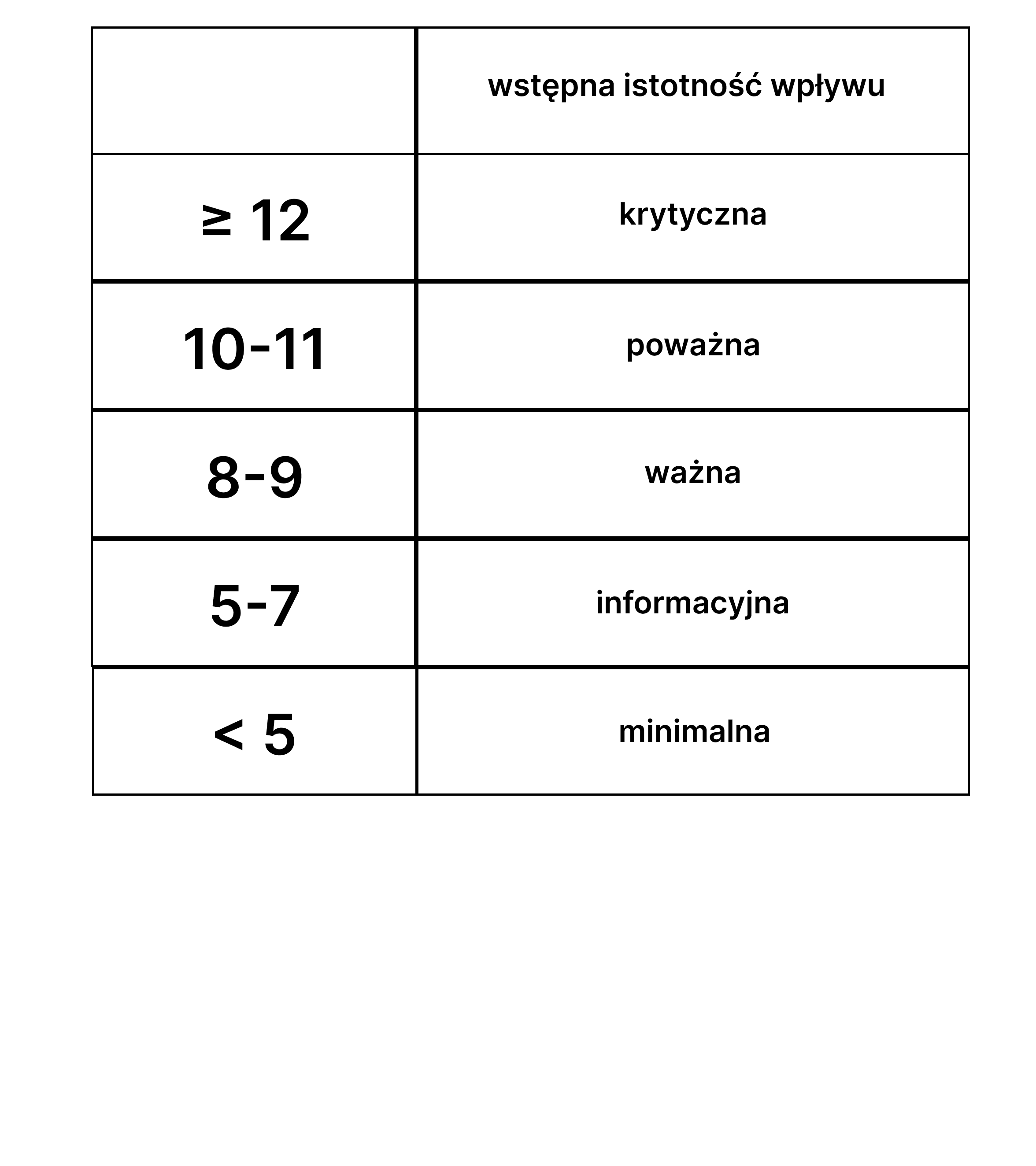

3. Wstępna istotność wpływu analizowanego parametru

Korzystając z wyników z kroku poprzedniego, wyliczamy wstępny wskaźnik istotności wpływu, dodając do siebie wszystkie wybrane opcje.

Wskaźnik istotności wpływu = Skala wpływu + Zakres wpływu + możliwość naprawy wpływu

Następnie uzyskany wynik porównujemy z wartościami z poniższej tabeli

4. Ocena istotności parametru

Uwzględniając wyniki z 2. i 3. kroku, prognozujemy jaki kierunek może objąć analizowany wpływ. Również warto uwzględnić jakie jest prawdopodobieństwo wystąpienia wpływu w różnych okresach czasowych.

Analiza istotności finansowej

Autorzy przewodnika EFRA (ESRG) proponują, aby termin „temat Zrównoważonego Rozwoju” obejmował zarówno główne wątki, jak i ich podtematy oraz bardziej szczegółowe zagadnienia. Proces identyfikacji tematów istotnych finansowo opiera się na obiektywnym mechanizmie oceny, który zapewnia porównywalność. Zaleca się stosowanie tego samego podejścia do każdego parametru związanego ze Zrównoważonym Rozwojem. Istotność finansową należy rozumieć jako wpływ tych kwestii na wyniki finansowe firmy.

1. Określenie ocenianego parametru finansowego względem parametru ESG

Zgodnie z ESRG 1, należy dokładnie określić, względem jakiego zagadnienia Zrównoważonego Rozwoju będziemy oceniać istotność finansową. Warto również zdecydować, na jakim poziomie szczegółowości będziemy oceniać. Im dokładniej zdefiniujemy obszar, w którym będziemy się poruszać, tym precyzyjniejsza będzie analiza. Zazwyczaj przeprowadzana ocena powinna się obracać dookoła „podtematów” i „pod-podtematów” w celu zwiększenia dokładności.

2. Identyfikacja efektów finansowych

W tym kroku należy skupić się na znalezieniu wpływu tematu Zrównoważonego Rozwoju na wartość przedsiębiorstwa. Mogą być to zarówno konsekwencje negatywne finansowo, jak i pozytywne, ważne jest to, że te efekty nie są uwzględniane w klasycznych raportach finansowych.

2.1 Kontynuacja wykorzystywania pracowników

W tym etapie analizowane są możliwości firmy w zakresie kontynuowania wykorzystywania zasobów, które są kluczowe w procesie biznesowym. W tym celu wykorzystujemy następujące aspekty:

- ceny i marże – jak koszty zasobów wpływają na stan finansowy przedsiębiorstwa,

- rynek zasobów i dostępność – jak sytuacja na rynku i dostępność zasobów wpływają na ciągłość operacyjną przedsiębiorstwa,

- degradacja i okres użyteczność zasobów – jaka jest degradacja i jaki jest okres przydatności zasobów oraz możliwości ich utrzymania lub naprawy,

- regulacje/ ograniczenia – jak regulacje i czynniki zewnętrzne mogą wpływać na zdolność przedsiębiorstwa do korzystania z zasobów.

Ten etap skupia się na analizie tego, czy przedsiębiorstwo dalej będzie mogło efektywnie wykorzystywać zasoby fundamentalne dla jego funkcjonowania. Jest to o tyle ważne w kontekście istotności finansowej, ponieważ te czynniki mogą wpływać na ekonomiczne aspekty działalności firmy, generując ryzyka i szanse.

2.2 Zależność od relacji

W tym kroku sprawdza się, czy kluczowe relacje niezbędne do utrzymania produkcji, są stabilne i można je utrzymać na tych samych zasadach. Brane są pod uwagę następujące elementy:

- Instytucje finansowe i dostawcy kapitału finansowego,

- Kontrahenci i łańcuch dostaw,

- Relacje z klientami w tym wszystkie elementy mające na nie wpływ (etyka, satysfakcja, prywatność, PR i marketing itp.) i związane z nimi konsekwencje dla firmy,

- Zainteresowane strony zewnętrzne,

- Społeczeństwo/wspólnoty i akceptowalność przez nie negatywnych efektów zewnętrznych spowodowanych przez przedsiębiorstwo.

W dużym skrócie badamy czy obecne relacje, z wymienionymi wyżej grupami, można utrzymać na tych samych warunkach.

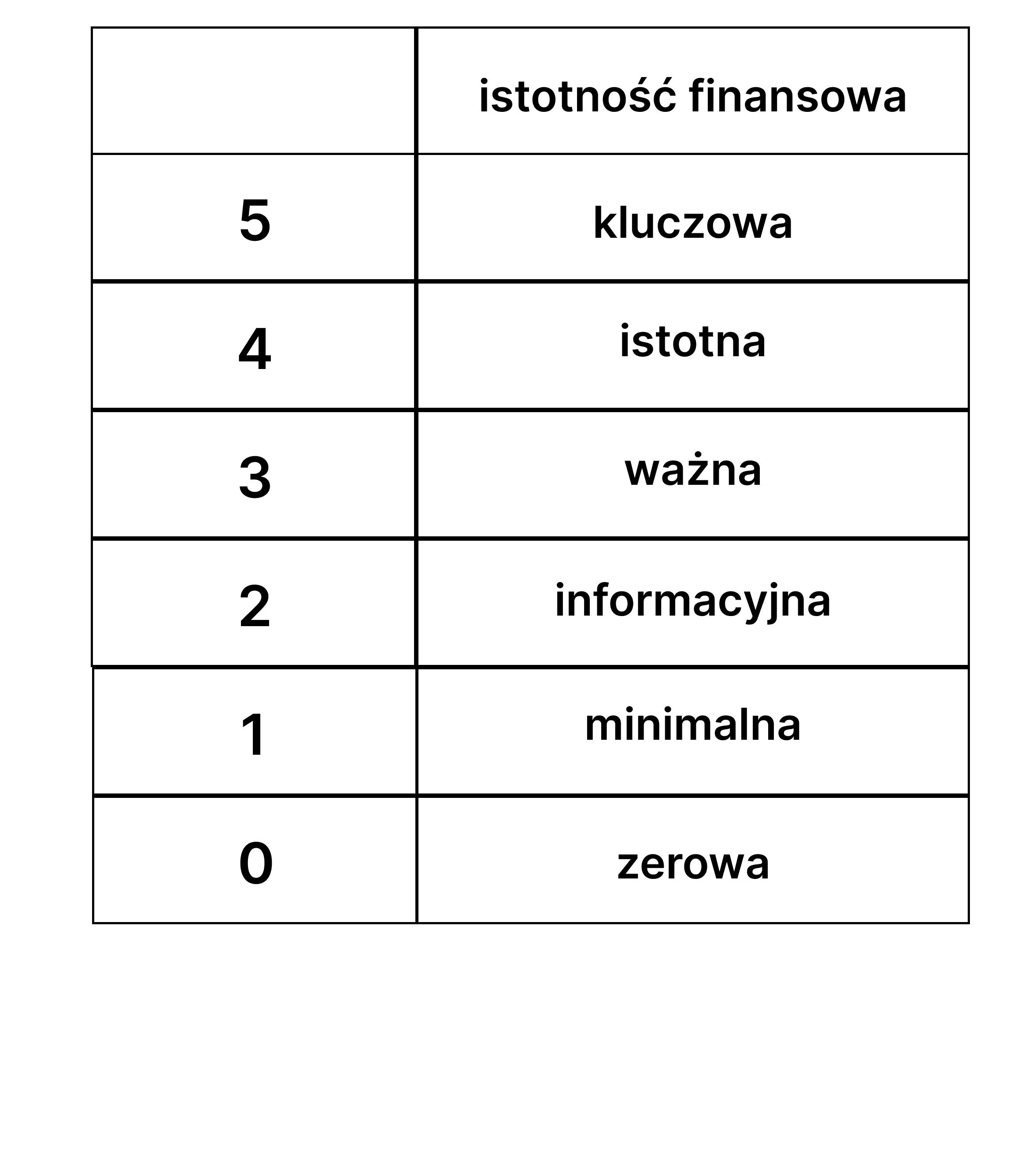

3. Określenie istotności finansowej tematu Zrównoważonego Rozwoju

W tym etapie dokonywana jest finalna oceny istotności dla wybranego wcześniej zagadnienia Zrównoważonego Rozwoju. Aby skutecznie to zrobić, należy bazować na analizach z 2. kroku i opisać je poniższą tabelą:

Jeśli otrzymany wynik jest kluczowy, istotny lub ważny, efekt finansowy jest traktowany jako istotny. Jeśli wynik jest informacyjny lub minimalny można uznać efekt za nieistotny finansowo i zakończyć proces analizy lub poddać go głębszej analizie.

Najlepsze praktyki podwójnej istotności

Ważne jest to, aby pamiętać w jakim celu ta zasada została stworzona. Jej główną zaletą są uproszczone wymogi ujawnieniowe, często subiektywne, lecz należy pamiętać, że dalej obowiązuje należyta staranność (również opisana w ESRS 1 i ESRS 2), dlatego kluczowe znaczenie ma wybór tematów uwzględniający podwójną istotność.

Nowe standardy raportowania mogą być problematyczne dla wielu przedsiębiorców już w niedługiej przyszłości. W razie wątpliwości lub niepewności zaleca się kontakt i współpracę z ekspertami. Należy pamiętać zatem o trzech obowiązkach podwójnej istotności:

- Obowiązkowy proces – aby zdefiniować zagadnienia, które znajdą się w raporcie niefinansowym, konieczna jest samoocena przedsiębiorstwa za pośrednictwem analizy podwójnej istotności,

- Obowiązkowe ujawnienia – jeśli temat jest istotny ze względu na jedną lub obie istotności musi znaleźć się w raporcie,

- Obowiązkowa rzetelność – rezultaty analizy będą poddane obowiązkowemu audytowi, zatem ważne jest aby jego jakość była na wysokim poziomie.

Korzyści z wdrożenia podwójnej istotności

Korzystnym aspektem zasady podwójnej istotności jest możliwość znalezienia nowych zagrożeń lub szans dla firmy. Ważne też jest zapoznanie się z wpływem firmy na otoczenie, co może to skutkować poprawą wizerunku, relacji z interesariuszami oraz klientami. Zwiększona świadomość na temat procesów zachodzących w firmie może również skutkować rozbudowaniem strategii sprzedażowej i/lub marketingowej. Oczywiście nie można zapomnieć, że będzie to obowiązkowy element przy raportowaniu Zrównoważonego Rozwoju.

Perspektywa podwójnej istotności i dlaczego warto się nią interesować

Na chwilę obecną reguła podwójnej istotności jest na etapie rozwojowym i zapewne będzie dalej udoskonalana, a sam proces jej analizy otrzyma odpowiednie narzędzia i techniki. Już dziś wiadomo, że będzie to nieodłączny element każdego przedsiębiorstwa. Dyrektywy i intencje regulatora wskazują na konieczność Zrównoważonego Rozwoju przedsiębiorstw. Aby w pełni wykorzystać związane z tym możliwości, ważne jest śledzenie działań podejmowanych w UE oraz odpowiednie przygotowanie firmy na zmiany związane z ESG. Wymogi ujawnieniowe oraz standardy raportowania ESRS mogą wprowadzić wiele osób w błąd, co może prowadzić do poważnych konsekwencji, szczególnie w kontekście dyrektyw dotyczących odpowiedzialności za nierzetelną sprawozdawczość Zrównoważonego Rozwoju.

Warto zainteresować się tematem podwójnej istotności nie tylko ze względu na obowiązek jego stosowania, ale także z powodu potencjalnych korzyści, które mogą z nim być związane.

Zobacz inne wpisy

Struktura organizacyjna jako klucz do efektywności i sukcesu firmy

Zobacz więcej

Zobacz inne wpisy