24.08.2021

Model Altmana – narzędzie analizowania kondycji finansowej firmy

Najważniejsze wnioski

- Edward Altman skonstruował wskaźnik, który na podstawie pięciu finansowych aspektów firmy (płynność, rentowność, wspomaganie finansowe, wypłacalność i obrotowość) pozwala ocenić jej kondycję finansową.

- Wskaźnik Altmana, mimo swojej użyteczności, ma pewne ograniczenia, w tym bazowanie na danych historycznych oraz zbyt duże dopasowanie do warunków rynku amerykańskiego.

- Interpretacja wyników wskaźnika Altmana polega na porównaniu wyniku badanej firmy z wartościami granicznymi, które klasyfikują firmę jako zagrożoną bankructwem, niezagrożoną bankructwem lub w strefie pośredniej.

- Mimo wad, jest ceniony za potwierdzoną użyteczność w praktyce, niskie koszty, przejrzystość oraz łatwość interpretacji wyników.

- Jest użytecznym narzędziem do oceny ryzyka upadłości, a także do analizy płynności, obrotowości, zadłużenia i rentowności firmy.

- Istnieją również inne metody oceny kondycji finansowej, takie jak analiza wskaźnikowa, rachunek przepływów pieniężnych i analiza zadłużenia.

Czym jest Model Altmana?

Model Altmana, znany w literaturze również jako Model Z-score, został opracowany przez nowojorskiego profesora z dziedziny finansów Edwarda Altmana w 1968 roku. Naukowiec, analizując kilkadziesiąt, upadających spółek w finansowej stolicy świata zauważył, że istnieje kilka wyróżniających cech określających przedsiębiorstwa, na ich podstawie zbudował model, który pomaga z pewnym wyprzedzeniem wskazać firmy zagrożone bankructwem.

Pierwotny wskaźnik stworzony przez Altmana dotyczył głównie giełdowych firm produkcyjnych z USA i nie był dostosowany do sprawdzania kondycji finansowej przedsiębiorstw innego typu, a w szczególności firm działających poza giełdą, firm usługowych i świadczących usługi finansowe oraz przedsiębiorstw działających na rynkach mniej stabilnych niż amerykański.

Edward Altman świadomy ograniczeń pierwotnej wersji wskaźnika rozpoczął prace nad jego udoskonaleniem. W roku 1984 opublikował formułę dopasowaną do przedsiębiorstw niewycenianych publicznie, natomiast sześć lat później przedstawił model przydatny do analizy firm obecnych na rynkach bardziej niestabilnych.

Jak obliczyć Wskaźnik Altmana?

Model Altmana to jeden z tzw. modeli predykcji bankructwa. Jest pierwszym tego typu narzędziem opartym na zaawansowanym aparacie matematycznym – dokładniej na statystycznej analizie dyskryminacyjnej. Jego celem jest całościowa ocena wybranego przedsiębiorstwa, a zarazem diagnostyka i wskazanie charakterystyki firmy skupiając się na pięciu elementach (liczba i charakter elementów są zależne od wybranej wersji modelu):

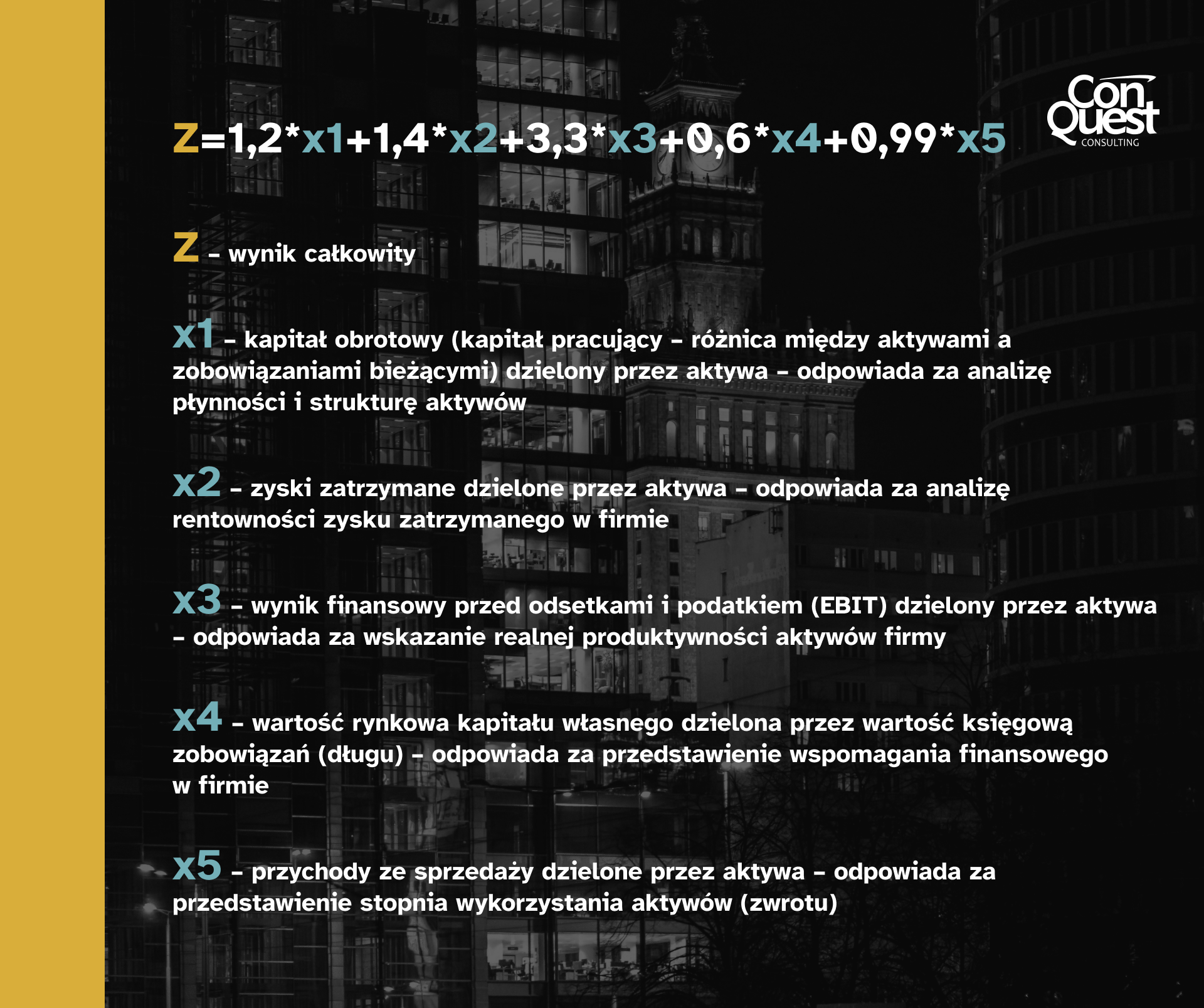

- płynności,

- rentowności,

- wspomagania finansowego,

- wypłacalności

- obrotowości.

Do pięciu elementów w wyniku wielowymiarowej analizy przypisano odpowiednie współczynniki. Ważone wartości wskaźników oznaczają siłę zmiany każdego parametru, a co za tym idzie wpływ konkretnej sfery finansów przedsiębiorstwa na ostateczną ocenę pod kątem ryzyka bankructwa. Zsumowane wartości ważone oddają obraz kondycji finansowej firmy. Najczęściej wskaźnik Altmana oblicza się z wykorzystaniem następującej formuły:

W miejsce wskaźników odzwierciedlających poszczególne aspekty kondycji finansowej przedsiębiorstwa należy wstawić otrzymane wcześniej wartości, bazując na danych z raportów finansowych firmy. Wynik całkowity (Z) przedstawia sytuację zagrożenia upadłością, przy czym wiarygodność prognozy jest potwierdzona empirycznie – prawdopodobieństwo wskaźnika wynosi około 80% na kilkanaście, a nawet kilkadziesiąt miesięcy przed upadłością.

Interpretacja rezultatów

Na podstawie danych historycznych wyznaczono przedział zmienności wskaźników dla firm o różnej sytuacji finansowej, począwszy od spółek o obiecujących wynikach i realnych możliwościach wzrostu, do przedsiębiorstw poważnie zagrożonych utratą płynności finansowej, a w konsekwencji bankructwem.

Kondycja finansowa oceniana jest na podstawie analizy wartości funkcji liniowej, która jest sumą ważoną wymienionych wcześniej pięciu elementów. Na podstawie jej obserwacji można porównać wynik badanej firmy z wyznaczonymi wartościami granicznymi, które klasyfikują przedsiębiorstwo w jednej z trzech kategorii. Dzięki wynikom badań empirycznych i otrzymanym rezultacie kondycji finansowej analizowanej firmy spółka może znaleźć się w przedziałach:

- < 1,81 – przedział o dużym zagrożeniu upadłością,

- 1,81-2,99 – przedział pośredni – w tej strefie nie można jednoznacznie zakwalifikować przedsiębiorstwa jako zagrożonego lub niezagrożonego upadłością,

- >2,99 – przedział niezagrożony upadłością.

Wskaźnik, choć dokładnie informuje o bieżącej sytuacji finansowej, nie jest najważniejszym rezultatem całej analizy. Właśnie dlatego, w granicach rozsądku, nie należy przywiązywać wagi do wybranej wersji modelu. Najbardziej istotny jest trend, w którym porusza się analizowana firma. Jeśli cykliczne badania wskazują, że przedsiębiorstwo zmierza ku lepszej sytuacji finansowej, właściciele nie powinni mieć powodu do zmartwień. W odwrotnym przypadku należy zastosować środki zapobiegające możliwej upadłości firmy.

Wady Modelu Altmana

Model Altmana, jest obarczony pewnymi błędami. Podstawową niedoskonałością jest bazowanie wskaźnika na danych historycznych, które mogą zawierać nieaktualne weryfikacje spółek w kontekście obecnych realiów gospodarczych. Z tego względu historycznie wybrane spółki mogą być niereprezentatywne dla przeprowadzanego badania, co prowadzi do zakrzywienia rezultatów analizy.

Ponadto wielu ekspertów twierdzi, że Model Altmana jest za bardzo dopasowany do warunków obowiązujących na rynku amerykańskim, gdzie panuje inna sytuacja makroekonomiczna oraz istnieją różnice w systemach rachunkowości w porównaniu z innymi krajami. W literaturze ekonomicznej jest także krytykowany za posiadanie innych wad, typowych dla modeli dyskryminacyjnych. Są to przede wszystkim:

- ograniczona prezentacja kondycji finansowej (np. ograniczanie się do niewystarczającej liczby aspektów kondycji finansowej przedsiębiorstwa i przypisywanie poszczególnym zbyt istotnych ról),

- nietrafne techniki estymacji redukujące ważone wartości wskaźników i zaniżające poziom funkcji dyskryminacyjnej, a w konsekwencji zawężające przedziały klasyfikacyjne.

Mimo wskazanych wad popularność analizy dyskryminacyjnej, a w tym Modelu Altmana, pozostaje istotna w predykcji bankructw przedsiębiorstw. Zawdzięcza to potwierdzonej użyteczności w praktyce, stosunkowo niskiej kosztowności, przejrzystości oraz łatwości przy interpretacji czy porównaniach wyników.

Dlaczego model Altmana to wartościowe narzędzie?

Model Altmana jest wyjątkowo cennym narzędziem w ocenie kondycji finansowej firmy, dostarczając przekrojowej analizy wielu aspektów działalności gospodarczej. Przede wszystkim pozwala na precyzyjną ocenę ryzyka upadłości, co jest nieocenione w kontekście podejmowania strategicznych decyzji biznesowych. Skupia się na analizie czterech kluczowych wskaźników finansowych, które odzwierciedlają różne obszary działalności przedsiębiorstwa, takie jak płynność, obrotowość, zadłużenie i rentowność.

Korzystając z modelu Altmana, firma jest w stanie skoncentrować się na najważniejszych aspektach swojej działalności finansowej. Wykorzystanie wskaźnika rotacji należności i wskaźnika rotacji zapasów pozwala na ocenę efektywności zarządzania aktywami obrotowymi. Tego typu analiza jest niezwykle cenna dla optymalizacji procesów gospodarczych i poprawy rentowności przedsiębiorstwa.

Jednocześnie, analiza zadłużenia, która jest integralną częścią modelu Altmana, pozwala na ocenę ryzyka finansowego związanego z poziomem długów. Wskaźnik zadłużenia kapitału dostarcza informacji, czy przedsiębiorstwo jest w stanie pokryć swoje zobowiązania, co ma bezpośredni wpływ na jego płynność finansową i stabilność.

Ocena kondycji finansowej przedsiębiorstwa a ryzyko upadłości

Ocena ryzyka upadłości przedsiębiorstwa jest nieodłącznym elementem oceny finansów firmy. Wskaźniki zadłużenia, takie jak wskaźnik zadłużenia kapitału, mogą być używane do oceny ryzyka upadłości. W modelu Altmana należy wziąć pod uwagę cztery wskaźniki finansowe, które dają obraz kondycji finansowej firmy i pozwalają na ocenę ryzyka upadłości. Analiza finansów firmy, której częścią jest ocena ryzyka upadłości, jest więc istotnym elementem oceny kondycji przedsiębiorstwa.

Inne stosowane metody oceny kondycji finansowej

Alternatywne metody oceny kondycji finansowej firmy do modelu Altmana obejmują szerokie spektrum narzędzi, które koncentrują się na różnych aspektach działalności.

Znaczącym elementem oceny finansów firmy jest analiza wskaźnikowa. Obejmują nie tylko wskaźniki płynności, ale również rentowności i efektywności operacyjnej. Wskaźnik rotacji zapasów oraz wskaźnik rotacji należności, są istotne w ocenie, jak efektywnie firma zarządza swoimi aktywami.

Rachunek przepływów pieniężnych, stanowi istotne narzędzie w ocenie kondycji finansowej przedsiębiorstwa. Daje on obraz strumienia środków pieniężnych, które firma generuje i wydaje, co pozwala ocenić zdolność firmy do pokrycia bieżących zobowiązań oraz inwestycji.

Analiza zadłużenia to kolejne ważne narzędzie w ocenie ryzyka finansowego. Oceną zadłużenia przedsiębiorstwa można oszacować ryzyko związane z wysokim poziomem zadłużenia, a wskaźnikowa ocena kondycji finansowej może pomóc w ookreśleniu ryzyka upadłości.

Analiza wskaźnikowa pozwala oszacować płynność finansową firmy, pokazując, czy jest ona w stanie sprostać swoim krótkoterminowym zobowiązaniom. Wskaźnik obrotowości aktywów, jako jeden z mierników finansowych, jest często wykorzystywany w ocenie sytuacji finansowej firmy.

Analiza Du Ponta jest skutecznym narzędziem do oceny kondycji finansowej firmy, łączącym kluczowe wskaźniki takie jak marża netto, obrotowość aktywów i dźwignia finansowa. Ta zintegrowana metoda pozwala zrozumieć źródła rentowności firmy oraz jak efektywnie korzysta ona z swoich aktywów i długów. Jest to istotne narzędzie dla oceny i zrozumienia różnych aspektów działalności firmy i jej finansów.

Podsumowanie

Aby zadbać o prawidłowe działanie firmy, należy nieustannie dbać o jej kondycję finansową. Ważnym jest, aby pamiętać, że utrata płynności w przedsiębiorstwie nie następuje z dnia na dzień, lecz jest procesem rozpoczętym przez błędne decyzje zarządcze, który może trwać nawet latami.

Zauważenie odpowiednio wcześnie przesłanek o nadchodzącym widmie upadłości może uchronić przedsiębiorstwo od bankructwa, dlatego należy regularnie sięgać po usługi związane z doradztwem strategicznym oraz wspierać rozwój firmy przy użyciu różnych narzędzi analitycznych.

Model Altmana przekazuje niezwykle istotne informacje organom decyzyjnym czy inwestorom, jednak nie należy podejmować decyzji wyłącznie na podstawie jednego wskaźnika. Aby maksymalizować efektywność instrumentów takich jak on, powinno się przeprowadzać pełną analizę przedsiębiorstwa, a także czekających go na rynku szans i zagrożeń.

Jeśli potrzebujesz przeprowadzić analizę finansową w swojej firmie, jednak nie masz do tego niezbędnych zasobów umów się na darmową konsultacje. Nasz specjalista opowie jak moglibyśmy pomóc Twojemu biznesowi.

Jakub Wałaszewski

Zobacz inne wpisy

Jak diament strategiczny może pomóc w analizie Twojego przedsiębiorstwa?

Zobacz więcej